איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

במסגרת העבודה שלי עם משפחות בפעמונים ובסוד הכסף אני נתקלת המון בהתנגדות להתייעלות בהוצאות. אנשים לא רוצים לרדת ברמת החיים, לא רוצים להתחיל לספור שקל לשקל או להפסיק לחיות. הם לא מאמינים שאפשר לחסוך כסף בקלות. זה בסדר, לא צריך להתכלב, לא צריך להתחיל באופן קיצוני. אני בעד גישה הדרגתית של לעשות סדר ולהתחיל איפה שקל להוריד עלויות. לאט לאט להתחיל לבחון את הנושאים הכלכליים ולהשתלט עליהם כל פעם בנפרד.

אני זוכרת סיפור עם משפחה אחת במיוחד שבה האם טענה שהם לא מוציאים כסף סתם והם מאוד חסכנים. בכלל העובדה שהם במינוס זה רק יוקר המחיה ובכלל לא קשור אליהם.

לא השתכנעתי. עברנו על ההוצאות שהיא זכרה, על חשבונות הבנק וכרטיסי האשראי. אחרי שעשינו מיפוי של כל ההוצאות והיא ראתה בדיוק לאן הכסף הולך היא הייתה בשוק.

היא הבינה שהיא הקציבה לילדים דמי כיס אבל בפועל הם מקבלים הרבה יותר ממה שהוקצב.

היא הבינה שהיא משלמת מאות שקלים בחודש על חוגים שהילדה לא תמיד הולכת אליהם .

היא הבינה שחשבון המים שלה מאוד גבוה כי היא לא עדכנה את מספר הנפשות אצלה.

היא גילתה שחברת הסלולר הקודמת שלה עדיין ממשיכה לחייב אותה כל חודש.

בקיצור, היו הרבה מאוד הוצאות מיותרות שלאחר מיפוי מסודר ודיווח הוצאות שוטף גילינו שאפשר להוריד מעל 1,000 שקל בחודש בלי שהיא בכלל תרגיש. אז תגידו, לא בא לכם לנסות את זה גם?

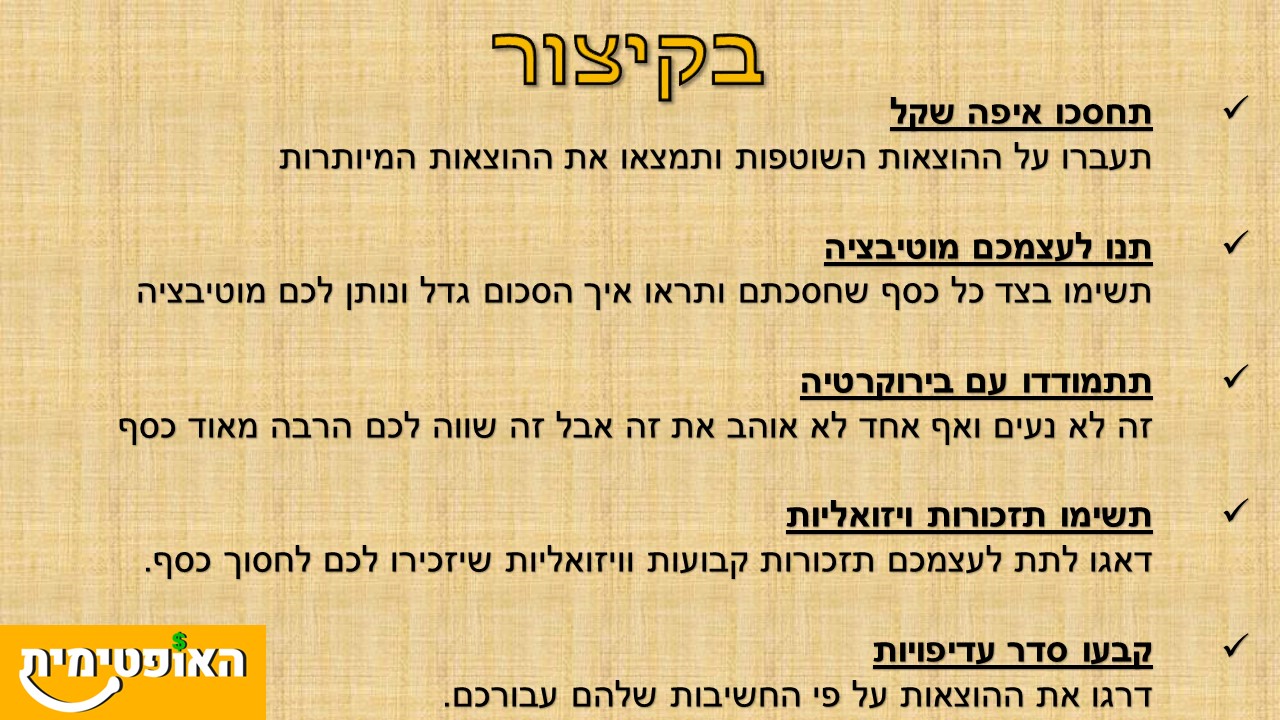

יש לא מעט מקומות שבהם ניתן לחסוך כסף בקלות בלי לשים לב בכלל. במקום לנדב כסף לחברות שונות ומשונות שעובדות בשיטת מצליח, להתחיל להיות מודעים להוצאות הקבועות שלנו. אז איפה קל לחסוך?

אם קשה לכם לנהל את זה אין בעיה, יש לא מעט אתרים שיעזרו לכם. תסתכלו כאן על אתרי פינטק שבכמה קליקים יחסכו לכם כסף. העיקרון הוא פשוט, תעברו על ההוצאות שלכם ותראו מה שם אתם משלמים ולא יפריע או יוריד לכם ברמת החיים לשלם פחות.

הבעיה היא שכשאנשים מגיעים למצב שבו הם צריכים לסדר את הפיננסיים שלהם, הם מגיעים עם המון מטען רגשי. כסף באופן כללי יכול להיות טעון מאוד רגשית בצורה שאינה יעילה עבור ההתנהלות שלנו. אנשים יכולים להגיע להתמודד עם המצב הכלכלי וכל הזמן להגיד לעצמם שהם לא מבינים כלום, שהם בעיתיים עם כסף, שהם בזבזנים ופזרניים, מעופפים או כל שם תואר אחר שאומר שהם לא טובים בכסף.

כשניגשים לכסף בגישה תבוסתנית כזו מראש יהיה קשה מאוד להצליח. אם אני בכלל לא טובה בכסף איזה סיכוי יש לי לשפר את המצב הכלכלי שלי?

אם מתחילים בדברים שקל לנו לרדת בהם אנחנו יכולים לאט לאט לשנות את התפיסה שלנו לגבי עצמינו וכסף. אם בקלות אנחנו מצליחים לחסוך לא מעט בלי להרגיש בכלל אז כנראה שהשד לא כל כך נורא. כל פעם שאתם מצליחים לחסוך הוצאה מסויימת שימו אותה בחיסכון בצד. תתפלאו לראות כמה מהר הקופה הזו גדלה וכמה מוטיבציה זה יתן לכם לחסוך כסף בקלות.

הרעיון הוא לתת לעצמנו כמה שיותר הצלחות על ההתחלה כך שיהיה לנו יותר מוטיבציה להמשיך בתהליך. בסופו של דבר נתחיל להאמין שאנחנו מסוגלים להבין הרבה יותר בכסף ממה שהבנו לפני. לפני מספר שנים בודדות גם אני הייתי ככה ולא האמנתי שאני מבינה משהו בכסף או מסוגלת להתנהל לבד. התחלתי בתהליך לאט ובטוח כל פעם הורדתי עוד הוצאה מיותרת ועוד הנחה חודשית והחיסכון החודשי רק עלה.

האמת היא שזה לא רק אתם, אף אחד לא אוהב להתמודד עם בירוקרטיה או פיננסים. זה לא כיף לחכות דקות ארוכות במערכת ניתוב שיחות עד שבן אנוש מואיל בטובו לענות לנו. זה דורש לכתוב משימות, לזכור להתקשר להציק ולוודא שמקבלים את התנאים הטובים ביותר שניתן. עם זאת, כמה שזה מעצבן חשוב להבין עיקרון אחד הפעולות האלו חשובות והם מעשירות את חשבון הבנק שלנו בהרבה מאוד כסף.

תחשבו על זה ככה: כמה אתם מרוויחים לשעה? 50 שקל? 100 שקל? 200 שקל? אם תקדישו שעה אחת להתמודדות בירוקרטית תוכלו להרוויח חזרה 50 שקל מדי חודש!

שעה אחת של עבודה שמחזירה את ההשקעה לא פעם אחת אלא כל חודש מחדש. לא משתלם יותר מאשר לעבוד גם בשביל 200 שקל לשעה? ברגע שתחשבו על זה ככה תבינו שהזמן שלכם לא מבוזבז כשאתם מנהלים את השיחות הללו אלא מנוצל היטב כדי לעזור לכם בחיסכון עתידי, גם אם זה רק 10 שקל בחודש. אז תקבעו לעצמכם זמן קבוע ותתחילו להתמודד עם הבירוקרטיה המעצבנת הזו. תזכרו, זמן שווה כסף אבל גם הכסף שחסכתם יכול להיות שווה זמן.

לפי מחקרים של דן אריאלי ניתן לחסוך יותר בקלות על ידי שנשים תזכורות. אבל לא סתם תזכורות, הכי אפקטיבי זה תזכורת ויזואלית. משהו שיזכיר לכם למה אתם חוסכים מלכתחילה. מה המטרות שלכם?

אחת הסיבות שהתזכורות עובדות היא מכיוון שמכל כיוון יש לנו תזכורת לבזבז כסף. אנחנו פשוט מוצפים בפרסומות וניסיונות לגרום לנו לבזבז. מעט מאוד פעמים במשך היום יש לנו תזכורת לחסוך כסף.אז תלו פתק ליד המיטה, שימו תזכורת בפלאפון עם תמונה משמעותית עבורכם או כל דבר אחר שעובד עבורכם. זה יעזור בדוק, זה מדעי 🙂

הדרך הכי טובה להתייעל בהוצאות בלי להרגיש מסכנים או בלי לרדת ברמת החיים היא פשוט לקבוע סדר עדיפויות. מה חשוב לכם בחיים? מה הערכים והעקרונות שמנחים אתכם? אחרי כמה חודשים של דיווח הוצאות (או מעבר על החודשים האחרונים באשראי ובבנק) ניתן לקבל תמונה די טובה של ההוצאות שלכם.

כשיש לכם את ההוצאות החודשיות שלכם מול העיניים תעברו עליהם ותדרגו אותם מ-1 עד 5 בסדר חשיבות. האם באמת טיולים בחו”ל חשובים לכם יותר מלימודים והתקדמות מקצועית? האם באמת בילויים הם יותר חשובים לכם מיציאה למסעדות?

כל פעם שיצא לי לשבת עם אנשים כשהם רואים את המספרים מול העיניים זה עזר להם לגלות דברים חדשים. גם אם אנשים חושבים שהם יודעים על מה הם מוציאים, זה לרוב לא ככה. אנחנו לא רובוטים ולא זוכרים כל פעולה כלכלית שעשינו בעל פה. כשרואים את המספרים מול העיניים רואים על כמה מוציאים כסף באמת כל חודש ויכולים לעשות חושבים האם זה באמת חשוב לנו? האם באמת היינו מודעים לכך שאנחנו מוציאים כל כך הרבה כסף על דברים שלא חשובים לנו?

לרוב אנשים פשוט מופתעים לגלות את הסכומים שהם מוציאים על דברים שהם בעלי חשיבות יחסית מועטה בשבילם. עצם העימות מול המספרים האמיתיים יש ביכולותו לגרום לאנשים לשנות את ההתנהלות. פשוט, כי מעולם לא חשבו שהם מוציאים כל כך הרבה על דברים שלא מקדמים אותם.

לכן, אל תתעצלו, בדקו בדיוק על מה הכסף שלכם הולך כל חודש ותבחנו האם הסכומים שאתם מוציאים הם בהתאם לסדר עדיפויות שלכם. אם הם לא תשנו אותם. התייעלות היא כאשר אנחנו מוציאים פחות על דברים שחשובים לנו פחות.

בקיצור, אם אתם בתחילת הדרך של ההבראה הפיננסית שלכם, קודם כל המון בהצלחה. תתחילו איפה שקל. אין טעם להתאמץ ולהפסיק להוציא כסף בבת אחת. כמו כל דיאטת כסאח שבה אוכלים רק חסה במשך שבוע זה לא ישרוד לאורך זמן. אולי יהיה שיפור זמני בחשבון הבנק אבל זה לא מצב שתוכלו להישאר בו לאורך זמן.

הפתרון כאן הוא שינוי אורח החיים לאורח חיים שמודע להוצאות, מוציא באופן יעיל ואופטימלי בהתאם לסדר עדיפויות אישי. אם תקבעו לעצמכם זמן קבוע לשבת על הכסף שלכם, תקחו כל שבוע תחום חדש בהוצאות ותראו איפה אפשר להתייעל שם בהדרגה תגיעו לאיזון ולחסכונות הרבה יותר גבוהים ממה שחשבתם. אם אתם מחפשים עוד רעיונות יותר אגרסיביים לחיסכון תוכלו למצוא כאן עוד 27 רעיונות לחיסכון.

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן