איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

הלוואות לסגירת המינוס הן מדרון חלקלק בדרך להדרדרות כלכלית. אחת הרעות החולות ביותר שהמציאו הבנקים ואחת הטעויות היותר גדולות שצרכנים עושים. לכאורה זה נשמע מאוד הגיוני, הריבית על המינוס גבוהה (באיזור ה-8%) והריבית על ההלוואות יכולה להיות כ-4.5% אז זה די משתלם לא? רק חוסכים כאן כסף על הריבית מה הקאטץ’?

במסגרת ההתנדבות שלי בפעמונים ליוויתי משפחה שעשתה זאת פעמים רבות. כשהגעתי אליהם החובות היו בגובה של עשרות אלפי שקלים, בעיקר מהלוואות הולכות וגדלות לסגירת המינוס. כל פעם שהמצב נהיה קצת לחוץ הם פשוט לקחו עוד הלוואה לסגירת המינוס כדי “שיהיה אוויר לנשימה”. הם אפילו חשבו שהם צרכנים נבונים כי הריבית על ההלוואה הייתה יותר נמוכה מהריבית על המינוס. אז מה היתה הבעיה?

ניקח לדוגמא משפחה ממוצעת נקרא לה צרכני. משפחת צרכני הוציאה יותר כסף ממה שהיה לה. לכן היא היום נמצאת היום במינוס של כמה אלפי שקלים. מינוס זאת בעצם הלוואה יקרה שאומרת שלא התנהלתם נכון כלכלית. בביקור האחרון של משפחת צרכני בבנק הפקידה הנחמדה ישר הציעה לפתור את הבעיה המעיקה הזאת והציעה הלוואה לכסות את המינוס.

האם הסיפור הזה נשמע לכם מוכר? לא תהיתם אי פעם איך זה שהבנק פתאום בא לטובת משפחת צרכני וככה מוכן להוריד את הריבית? אפילו מציע לכם את זה כל פעם שאתם שם? אל תטעו לרגע, מינוס זו הלוואה לכל דבר, הלוואה יקרה אפילו אבל חשוב להבין מאיפה הוא נוצר. אתם מבינים הבנקים לא נהפכו פתאום לטובי לב ורחמנים, הם פשוט בעלי סבלנות וחשיבה לטווח ארוך.

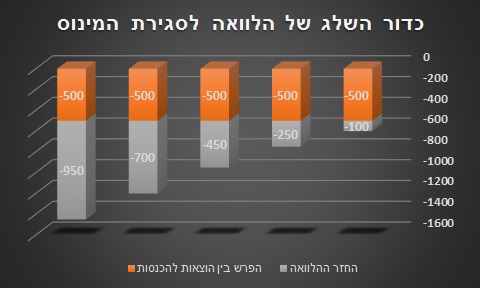

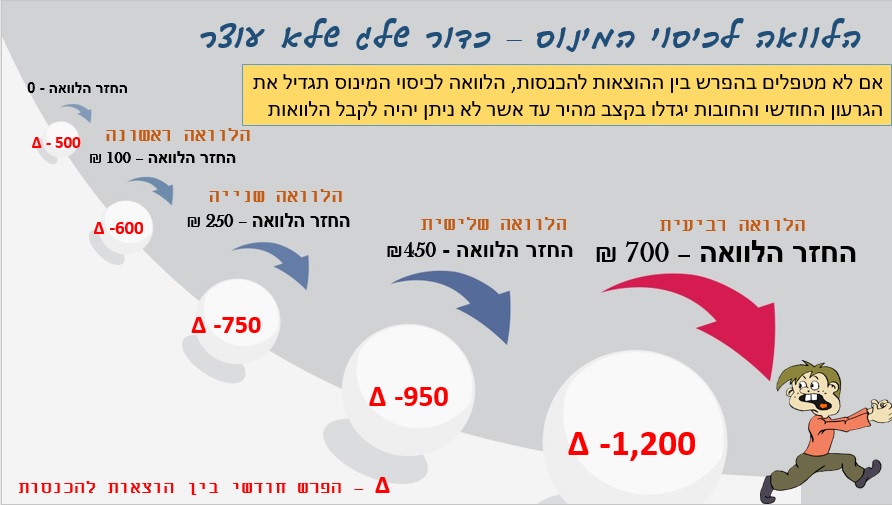

הבנק, בניגוד ללקוחות שלו הבין שהמינוס נוצר מהתנהלות כלכלית לא נכונה. כלומר, שבאופן שוטף מוציאים יותר כסף ממה שמכניסים. נניח שמשפחת צרכני מוציאים 500 שקל יותר בחודש ממה שהם מכניסים, זה מצטבר להיות הרבה כסף והבנק מבין את זה. כל שנה, משפחת צרכני צוברת חוב של 6,000 ₪ והבנק רוצה להרוויח ריבית על החוב הזה ולמנף אותו.

הבנק גם מבין שאם ההתנהלות הכלכלית שלכם לא נכונה, לא משנה כמה הלוואות הוא ייתן, המצב לא ישתפר. נחזור לדוגמא של משפחת צרכני. כל חודש משפחת צרכני מוציאים 500 שקל יותר ממה שהכניסו ועכשיו הם לקחו הלוואה לכסות את המינוס. לכאורה כמה חודשים הם יהיו בסדר. יראו פלוס בחשבון וימשיכו להתנהל כרגיל שמחים וטובי לב שכך הם פתרו את הבעיה.

הבעיה היא שמשפחת צרכני עדיין מוציאים 500 שקל יותר ממה שהם מכניסים ועכשיו יש גם תשלומים חודשיים של ההלוואה שצריך להחזיר! אז עכשיו הם נמצאים בהפרש של 600 שקל כל חודש בין ההוצאות להכנסות. מה שאומר שבקרוב מאוד הם יכנסו שוב למינוס ויצטרכו שוב לקחת הלוואה לכסות אותה!

הבנק מבין שאם מישהו לוקח הלוואה לכסות את המינוס, הוא מצא תרנגולת שמטילה לו ריביות זהב. הצרכנים לוקחים הלוואה, רואים שיש פלוס בחשבון, נעים להם בעין ואז חושבים שהכל בסדר וממשיכים להתנהל כרגיל. אחרי כמה חודשים מגיעים שוב למינוס, לוקחים עוד הלוואה.

עכשיו יש להם הפרש של 500 שקל בשוטף ועוד 250 שקל החזר הלוואה, כלומר הבדל של 750 שקל בחודש! זה פשוט לא משנה לכמה פורסים את ההלוואה או מה גובה ההחזר החודשי. כל הלוואה חדשה שלוקחים מגדילה את ההוצאות החודשיות. שימו לב לחלק בגרף של ההחזרי הלוואות שהולך וגדל עם כל הלוואה שלוקחים.

הסיפור הזה חוזר על עצמו. המשפחה נכנסת למינוס, לוקחת עוד הלוואה חיה כמה חודשים בשקט ואז חוזרת לבקש עוד הלוואה. זה ממשיך עד שהבנק מחליט די. מספיק לשחק במשפחת צרכני, הגיע הזמן לגבות את החוב. הוא רוצה את הכסף שלו ומפסיק לאשר עוד הלוואות לכיסוי המינוס.

בשלב הזה משפחת צרכני באמת אבודים. אחרי שמשפחת שלקחו עוד ועוד הלוואות לכסות את המינוס שכל פעם חזר מהר יותר הם לא יודעים מה לעשות! הם מעולם לא למדו להתנהל נכון ועכשיו הם תקועים עם חובות ענק! אם הם היו נשארים במינוס, אולי היו משלמים ריבית גבוהה יותר אבל לפחות היו מודעים למצב שלהם!

הבנקים משדלים אותנו לקחת הלוואות. הם מוציאים על כך תקציבי עתק על פרסום ומנסים לשדל אותנו לקחת הלוואה בכל דרך אפשרית. הם ימשיכו לתת ללקוחות הלוואות ולספק להם פתרונות מהירים במשך שנים ולהרוויח עליהם יותר ויותר כסף בלי לספר להם את התמונה המלאה. יש להם חלק לא מבוטל במצב אליה מגיעות משפחות רבות כמו משפחת צרכני.

אבל הם לא האשמים היחידים! האשמים כאן הם גם משפחת צרכני. צריך יכולת הדחקה לא קטנה כדי להדחיק את העובדה שאת כל ההלוואות שלוקחים צריך לשלם. זה לא משנה כמה מחייכים אלינו בבנק, כמה נחמד נשמע הפתרון הקסם שהם מציעים, עמוק בפנים אנחנו יודעים שזה פלסטר שמסתיר גידול סרטני שרק הולך ומתפשט.

מינוס פותרים על ידי התנהלות נכונה בשוטף ולא על ידי הלוואה. שום הלוואה לא תצליח לכסות על כך שבאופן שוטף יש לכם יותר הוצאות מהכנסות. לא משנה לכמה זמן תקחו אותה, איזה ריביות נמוכות תקבלו ולכמה תשלומים פרסתם את ההלוואה.

כדי לצאת מהמינוס חייבים לחיות את העיקרון הפשוט הוצאות < הכנסות. איך מגיעים לזה?

אז אל תהיו כמו משפחת צרכני. אל תברחו מדי חודש מהשיחות מהבנק ותפחדו לענות להם לטלפון. תקחו אחריות על המצב הכלכלי שלכם. תקחו יוזמה ותטפלו במינוס.

והכי חשוב, אל תקחו הלוואה לסגירת המינוס.

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן