איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

הבורסה, שוק הון, מניות, אג”ח וכל מה שביניהן מהווים אפיק השקעה כדאי שנים רבות. למען האמת אני כותבת את הפוסט הזה כי אני התחלתי להשקיע בבורסה .הבנתי עם הזמן שזה אכן הדרך הנכונה והקלה להתחיל להשקיע. היום אני משקיעה גם בנדל”ן ובאפיקים מכניסים אחרים. אך ההשקעה החביבה עלי הייתה ונשארה השקעה בבורסה. אז למי שמתלבט איפה להתחיל להשקיע. קבלו, 7 סיבות למה כדאי להתחיל להשקיע דווקא בבורסה.

למי שצריך רענון קצר למושגים בסיסיים בבורסה מוזמן לצפות בסרטון הזה.

https://https://www.youtube.com/watch?v=jeL7mEDcwNM

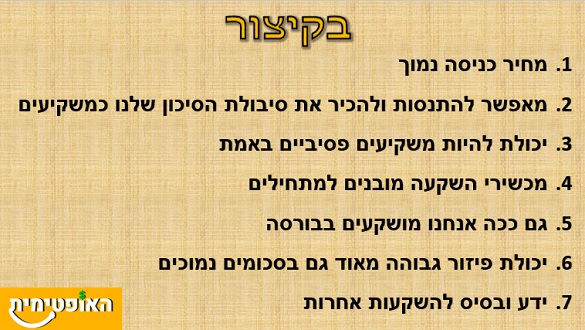

הידעתם שאפשר להתחיל להשקיע בבורסה גם ב-100 שקל בחודש? בניגוד לדעה הרווחת, השקעה בבורסה לא דורשת סכומי כסף גבוהים, מחיר הכניסה הנמוך להתחיל להשקיע בבורסה מהווה יתרון גדול. מה שכן, ההשקעה דורשת התמדה, משמעת עצמית והבנת סוג ההשקעה שמתאימה לכם באופן אישי.

הסכומים הנמוכים הינם יתרון גדול למי שרוצה להתחיל להשקיע בבורסה ולא רוצה לסכן יותר מדי כסף. בניגוד לסוגי השקעות אחרות בהן ישנו מינימום כספי להשקעה, בבורסה ניתן להתחיל בסכומים נמוכים ולהגדיל עם הזמן. כך שגם אם עושים טעויות (וכולם עושים טעויות בהתחלה), שכר הלימוד לטעויות הללו יהיה נמוך.

הבורסה היא תנודתית מאוד, לטוב ולרע. הטוב הוא שבתור משקיעים לרוב ייצא לנו לחוות בתקופה קצרה גם עליות וגם ירידות. נוכל לבדוק לגבי עצמינו:

הבנה של האופי שלנו כמשקיעים ורמת הסיכון שאנחנו מסוגלים להתמודד איתה חשובה מאוד לעתיד שלנו כמשקיעים. אישית למדתי שזה מפריע לי כשהשוק יורד, אבל אז אני פשוט נמנעת מלהיכנס לבדוק את החשבון השקעות וכך לא מתפתה לעשות שטויות. מעבר לכך, אני גם בטוחה באסטרטגיה שבחרתי ומוכנה להמשיך למרות הירידות הזמניות.

הצמא הבלתי נדלה שלי לידע פיננסי גורם לי להתנסות בלא מעט סוגים של השקעות. אני חייבת להגיד שההשקעה היחידה שהיא באמת הכנסה פסיבית עד כה ולא דורשת ממני דבר היא ההשקעה בדיבידנדים בבורסה. אני לא עושה שום דבר, והכסף פשוט נכנס לחשבון! אני לא צריכה לבדוק אם המניות עלו או ירדו, לא צריכה להתעדכן כל רגע ולבדוק אם צריך לקנות או למכור. אני יכולה לא לגעת חודשים בתיק והרווחים מהדיבידנדים רק יצטברו לי בעובר ושב.

בכל השקעה אחרת שניסיתי נדרשה רמה כזאת או אחרת של השקעת זמן ותחזוקה. השקעה בנדל”ן היא מטבעה תובענית יותר ודורשת התמודדות עם דיירים ובעיות שצצות. השקעה בעסק מניב דורשת המון זמן ותחזוקה. השקעה בדיבידנדים או מדדים פסיביים לא דורשת ממני דבר ברגע שבחרתי את ניירות הערך שאני רוצה להשקיע בהם.

להיפך, דווקא בהשקעות בבורסה מומחים יעידו שככל שנוגעים בתיק פחות כך התשואה גבוהה יותר לאורך זמן. שמעתי לא פעם יועצי השקעות אומרים שהתשואות הכי גבוהות שהם ראו זה תמיד בתיקים של אנשים ששכחו בכלל מקיומו של התיק ופשוט נתנו לניירות ערך לצבור תשואה במשך שנים.

קרן השתלמות, קופת גמל, גמל להשקעה, קרן נאמנות, תעודת סל, פוליסת חיסכון. כל אלו הם שמות של מוצרים מנוהלים להשקיע בבורסה. המשותף לכל המוצרים הללו הינו שהם מאפשרים לכם להשקיע בבורסה גם אם אתם לא מבינים דבר בשוק ההון.

איך? במקום שכל משקיע פרטי ינהל את הכסף שלו לבד ישנו מנהל השקעות לכל מוצר שקובע את ההשקעות הספיציפיות שהכסף יושקע בהן. כמובן שהדבר אינו נעשה בהתנדבות אלא בתשלום נדיב של דמי ניהול לאותו גוף שמנהל את ההשקעות שלנו. עם זאת, אם מה שמטריד אתכם בלהתחיל להשקיע בבורסה זה חוסר ידע, השקעה במוצר מובנה היא בשבילכם.

הגישה שלי אומרת שכדאי להתחיל להשקיע בבורסה כי כמעט כולנו גם ככה מושקעים שם, אז עדיף שנבין בתחום הזה. הפנסיה שלנו, הגמל וההשתלמות נמצאים כולם מושקעים בשוק ההון.

האם רמת הסיכון מתאימה לנו? האם סוג ההשקעה תואם את טווח ההשקעה מבחינתנו? האם אנחנו מרוצים מהתשואות ודמי הניהול שיש לנו במוצרים הפנסיוניים? מה לא? אז כדאי להתחיל ולהבין!

אם אנחנו נבין ונשקיע בשוק ההון, נבין באופן אוטומטי יותר טוב במה מושקעים כספי הפנסיה שלנו ונוכל לוודא שזה אכן מתאים לצרכים שלנו. רוב האנשים פשוט מתעלמים ממה שהולך בפנסיה כי זה משעמם וגם ככה הסיכוי שנראה משם הרבה כסף הוא נמוך. עם זאת, עדיין מדובר בכסף שלנו שעובד קשה וכדאי שנדע מה צריך לעשות כדי למקסם את התשואה ממנו.

אם קניתם נכס נדל”ן ב-15 שנה האחרונות בארץ, כנראה שעשיתם רווח הון פנטסטי על הכסף. אבל, הסיכון שלכם עדיין מאוד גבוה אם כל הכסף שלכם הלך על ההשקעה היחידה הזו בנדל”ן. אם חלילה יקרה משהו לנכס, השכונה תתחלף לאוכלוסייה פחות טובה, שריפה, רעידת אדמה או כל צרה אחרת, אתם בבעיות.

לשים את כל הביצים בסל אחד אף פעם לא היה רעיון חכם או מומלץ בעולם ההשקעות. אחת הדרכים הכי טובות וזולות להקטין סיכון היא על ידי פיזור ההשקעות. בעוד בנדל”ן ובעסקים קשה מאוד לפזר את הסיכונים כך, בשוק ההון זה מאוד קל. יש שלל מוצרים כמו תעודות סל וקרנות נאמנות שיכולים בעלות זולה מאוד להשקיע בפיזור רחב מאוד ובקלות.

אם למשל אתם רוצים להשקיע בנדל”ן, ניתן לעשות זאת בדרך מפוזרת מאוד באמצעות קרנות REIT (תוכלו לקרוא כאן מה זה). אם תרצו להשקיע במניות החזקות בארה”ב תוכלו להשקיע במדדים כמו S&P 500 או Dow Jones שכוללים את מניות החברות המובילות בשוק האמריקאי. אם תרצו להשקיע במניות מכל רחבי העולם תוכלו להשקיע במדד MSCI World למשל. שוב, כל זאת בעלויות כניסה נמוכות מאוד ובפיזור גבוה מאוד.

השקעה בבורסה מחייבת אותנו ללמוד דברים רבים אודות עולם ההשקעות. צריך להבין מונחים של ריבית, תשואה, סיכון וכדומה. אם מתחילים להשקיע בשוק ההון, לומדים המון מושגים וניתוחים שעוזרים להבין ולהתקדם בעולמות אחרים.

אם מתחילים להשקיע בבורסה, נלמד המון גם על עצמנו וגם על עולם ההשקעות בדרך. היופי הוא שגם אפשר לצמצם את הידע בהשקעות או להרחיב אותו ככל שנרצה. אם למשל החלטנו להשקיע במדדים כל שעלינו לעשות הוא להחליט על חלוקת נכסים שמתאימה לנו ולהתמיד בהשקעה.

אם החלטנו שאנחנו רוצים להשקיע במניות דיבידנד אנחנו יכולים להשקיע במדדים שעוקבים אחרי מניות דיבידנד מובילות. אנחנו יכולים לעקוב אחרי חברות שאנחנו מכירים את הפעילות שלהן או ללמוד ולחקור על טכנולוגיות חדשות שישנו את העולם. בעצם, ההשקעה בבורסה תאפשר לנו ללמוד הרבה או מעט לפי הזמן והחשק שיש לנו להשקיע בללמוד ולהבין.

אלו הסיבות שאני חושבת שעדיף להתחיל להשקיע בבורסה דווקא. זה נכון שיש דרכים אחרות להשקיע את הכסף שלכם. זה גם נכון שתכלס עדיף להתחיל להשקיע וזה לא משנה מה כל עוד מבינים מה עושים ומתמידים. אבל אני חושבת שלמי שאין העדפה ספיציפית איפה להתחיל להשקיע, עדיף להתחיל להשקיע בבורסה מכל הסיבות שמפורטות כאן.

איפה אתם עשיתם את ההשקעה הראשונה שלכם?

אם בא לכם להכיר יותר טוב את שוק ההון ולהשקיע בו לבד ולא באופן מנוהל זה הקורס בשבילכם! הקורס מתמקד בלהסביר את מושגי הבסיס שחייבים לדעת בצורה הכי ברורה שיש ובללמד שתי אסטרטגיות השקעה: השקעות במדדים ובמניות ערך. בקורס הצעד הראשון למיליון – איך להרוויח בשוק ההון אני מלמדת את בסיס של השוק ההון עם חלקים פרקטים וצ’ק ליסטים שממש מלמדים אתכם איך להשקיע. הקורס קליל ובעל ערך שיעזור לכם להתחיל לבנות את תיק ההשקעות שלכם ולהשקיע בעצמכם! 25% הנחה לקוראי האתר באמצעות קוד קופון website

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן