הבורסה, שוק הון, מניות, אג"ח וכל מה שביניהן מהווים אפיק השקעה כדאי שנים רבות. למען האמת אני כותבת את הפוסט הזה כי אני התחלתי להשקיע בבורסה .הבנתי עם הזמן שזה אכן הדרך הנכונה והקלה להתחיל להשקיע. היום אני משקיעה גם בנדל"ן ובאפיקים מכניסים אחרים. אך ההשקעה החביבה עלי הייתה ונשארה השקעה בבורסה. אז למי שמתלבט איפה להתחיל להשקיע. קבלו, 7 סיבות למה כדאי להתחיל להשקיע דווקא בבורסה.

למי שצריך רענון קצר למושגים בסיסיים בבורסה מוזמן לצפות בסרטון הזה.

http://https://www.youtube.com/watch?v=jeL7mEDcwNM

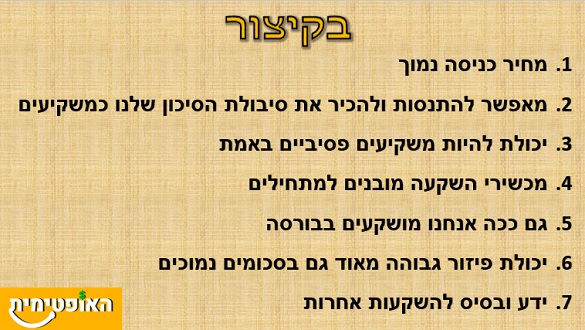

1. אפשר להתחיל להשקיע בבורסה במנות קטנות

הידעתם שאפשר להתחיל להשקיע בבורסה גם ב-100 שקל בחודש? בניגוד לדעה הרווחת, השקעה בבורסה לא דורשת סכומי כסף גבוהים, מחיר הכניסה הנמוך להתחיל להשקיע בבורסה מהווה יתרון גדול. מה שכן, ההשקעה דורשת התמדה, משמעת עצמית והבנת סוג ההשקעה שמתאימה לכם באופן אישי.

הסכומים הנמוכים הינם יתרון גדול למי שרוצה להתחיל להשקיע בבורסה ולא רוצה לסכן יותר מדי כסף. בניגוד לסוגי השקעות אחרות בהן ישנו מינימום כספי להשקעה, בבורסה ניתן להתחיל בסכומים נמוכים ולהגדיל עם הזמן. כך שגם אם עושים טעויות (וכולם עושים טעויות בהתחלה), שכר הלימוד לטעויות הללו יהיה נמוך.

2. אפשר להתנסות בסיכונים ולגלות את האופי שלנו

הבורסה היא תנודתית מאוד, לטוב ולרע. הטוב הוא שבתור משקיעים לרוב ייצא לנו לחוות בתקופה קצרה גם עליות וגם ירידות. נוכל לבדוק לגבי עצמינו:

- האם אנחנו נכנסים לפניקה ורוצים למכור הכל כשהמחיר יורד?

- האם אנחנו נשארים נאמנים לאסטרטגיה שקבענו מראש?

- האם אנחנו ממשיכים לישון טוב בלילה כשיש ירידות גדולות?

- האם אנחנו שמחים לגלות שעכשיו ההשקעה הבאה שלנו בבורסה תתן לנו יותר כי השוק ירד?

הבנה של האופי שלנו כמשקיעים ורמת הסיכון שאנחנו מסוגלים להתמודד איתה חשובה מאוד לעתיד שלנו כמשקיעים. אישית למדתי שזה מפריע לי כשהשוק יורד, אבל אז אני פשוט נמנעת מלהיכנס לבדוק את החשבון השקעות וכך לא מתפתה לעשות שטויות. מעבר לכך, אני גם בטוחה באסטרטגיה שבחרתי ומוכנה להמשיך למרות הירידות הזמניות.

3. אפשר ורצוי להיות באמת פסיביים

הצמא הבלתי נדלה שלי לידע פיננסי גורם לי להתנסות בלא מעט סוגים של השקעות. אני חייבת להגיד שההשקעה היחידה שהיא באמת הכנסה פסיבית עד כה ולא דורשת ממני דבר היא ההשקעה בדיבידנדים בבורסה. אני לא עושה שום דבר, והכסף פשוט נכנס לחשבון! אני לא צריכה לבדוק אם המניות עלו או ירדו, לא צריכה להתעדכן כל רגע ולבדוק אם צריך לקנות או למכור. אני יכולה לא לגעת חודשים בתיק והרווחים מהדיבידנדים רק יצטברו לי בעובר ושב.

בכל השקעה אחרת שניסיתי נדרשה רמה כזאת או אחרת של השקעת זמן ותחזוקה. השקעה בנדל"ן היא מטבעה תובענית יותר ודורשת התמודדות עם דיירים ובעיות שצצות. השקעה בעסק מניב דורשת המון זמן ותחזוקה. השקעה בדיבידנדים או מדדים פסיביים לא דורשת ממני דבר ברגע שבחרתי את ניירות הערך שאני רוצה להשקיע בהם.

להיפך, דווקא בהשקעות בבורסה מומחים יעידו שככל שנוגעים בתיק פחות כך התשואה גבוהה יותר לאורך זמן. שמעתי לא פעם יועצי השקעות אומרים שהתשואות הכי גבוהות שהם ראו זה תמיד בתיקים של אנשים ששכחו בכלל מקיומו של התיק ופשוט נתנו לניירות ערך לצבור תשואה במשך שנים.

4. אפשר להתחיל להשקיע בבורסה בקלות באמצעות מכשירי השקעה מובנים

קרן השתלמות, קופת גמל, גמל להשקעה, קרן נאמנות, תעודת סל, פוליסת חיסכון. כל אלו הם שמות של מוצרים מנוהלים להשקיע בבורסה. המשותף לכל המוצרים הללו הינו שהם מאפשרים לכם להשקיע בבורסה גם אם אתם לא מבינים דבר בשוק ההון.

איך? במקום שכל משקיע פרטי ינהל את הכסף שלו לבד ישנו מנהל השקעות לכל מוצר שקובע את ההשקעות הספיציפיות שהכסף יושקע בהן. כמובן שהדבר אינו נעשה בהתנדבות אלא בתשלום נדיב של דמי ניהול לאותו גוף שמנהל את ההשקעות שלנו. עם זאת, אם מה שמטריד אתכם בלהתחיל להשקיע בבורסה זה חוסר ידע, השקעה במוצר מובנה היא בשבילכם.

איך מתחילים להשקיע בבורסה עם מוצר מובנה?

- בוחרים מוצר מובנה – קרן השתלמות, קופת גמל להשקעה, קופת גמל, קרן נאמנות, פוליסת חיסכון

- מתמקחים על דמי ניהול כמה שניתן

- בוחרים את מסלול ההשקעה המתאים לנו מבחינת יחס סיכון / תשואה (אישית אני מעדיפה מסלולים פסיביים עוקבי מדד)

- מגדירים הפקדה חד פעמית ו/או הוראת קבע

5. אתם גם ככה כבר מושקעים בבורסה

הגישה שלי אומרת שכדאי להתחיל להשקיע בבורסה כי כמעט כולנו גם ככה מושקעים שם, אז עדיף שנבין בתחום הזה. הפנסיה שלנו, הגמל וההשתלמות נמצאים כולם מושקעים בשוק ההון.

האם רמת הסיכון מתאימה לנו? האם סוג ההשקעה תואם את טווח ההשקעה מבחינתנו? האם אנחנו מרוצים מהתשואות ודמי הניהול שיש לנו במוצרים הפנסיוניים? מה לא? אז כדאי להתחיל ולהבין!

אם אנחנו נבין ונשקיע בשוק ההון, נבין באופן אוטומטי יותר טוב במה מושקעים כספי הפנסיה שלנו ונוכל לוודא שזה אכן מתאים לצרכים שלנו. רוב האנשים פשוט מתעלמים ממה שהולך בפנסיה כי זה משעמם וגם ככה הסיכוי שנראה משם הרבה כסף הוא נמוך. עם זאת, עדיין מדובר בכסף שלנו שעובד קשה וכדאי שנדע מה צריך לעשות כדי למקסם את התשואה ממנו.

6. השקעה בבורסה מאפשרת יכולת פיזור גבוהה

אם קניתם נכס נדל"ן ב-15 שנה האחרונות בארץ, כנראה שעשיתם רווח הון פנטסטי על הכסף. אבל, הסיכון שלכם עדיין מאוד גבוה אם כל הכסף שלכם הלך על ההשקעה היחידה הזו בנדל"ן. אם חלילה יקרה משהו לנכס, השכונה תתחלף לאוכלוסייה פחות טובה, שריפה, רעידת אדמה או כל צרה אחרת, אתם בבעיות.

לשים את כל הביצים בסל אחד אף פעם לא היה רעיון חכם או מומלץ בעולם ההשקעות. אחת הדרכים הכי טובות וזולות להקטין סיכון היא על ידי פיזור ההשקעות. בעוד בנדל"ן ובעסקים קשה מאוד לפזר את הסיכונים כך, בשוק ההון זה מאוד קל. יש שלל מוצרים כמו תעודות סל וקרנות נאמנות שיכולים בעלות זולה מאוד להשקיע בפיזור רחב מאוד ובקלות.

אם למשל אתם רוצים להשקיע בנדל"ן, ניתן לעשות זאת בדרך מפוזרת מאוד באמצעות קרנות REIT (תוכלו לקרוא כאן מה זה). אם תרצו להשקיע במניות החזקות בארה"ב תוכלו להשקיע במדדים כמו S&P 500 או Dow Jones שכוללים את מניות החברות המובילות בשוק האמריקאי. אם תרצו להשקיע במניות מכל רחבי העולם תוכלו להשקיע במדד MSCI World למשל. שוב, כל זאת בעלויות כניסה נמוכות מאוד ובפיזור גבוה מאוד.

7. השקעה בבורסה מספקת לנו ידע להשקעות אחרות

השקעה בבורסה מחייבת אותנו ללמוד דברים רבים אודות עולם ההשקעות. צריך להבין מונחים של ריבית, תשואה, סיכון וכדומה. אם מתחילים להשקיע בשוק ההון, לומדים המון מושגים וניתוחים שעוזרים להבין ולהתקדם בעולמות אחרים.

אם מתחילים להשקיע בבורסה, נלמד המון גם על עצמנו וגם על עולם ההשקעות בדרך. היופי הוא שגם אפשר לצמצם את הידע בהשקעות או להרחיב אותו ככל שנרצה. אם למשל החלטנו להשקיע במדדים כל שעלינו לעשות הוא להחליט על חלוקת נכסים שמתאימה לנו ולהתמיד בהשקעה.

אם החלטנו שאנחנו רוצים להשקיע במניות דיבידנד אנחנו יכולים להשקיע במדדים שעוקבים אחרי מניות דיבידנד מובילות. אנחנו יכולים לעקוב אחרי חברות שאנחנו מכירים את הפעילות שלהן או ללמוד ולחקור על טכנולוגיות חדשות שישנו את העולם. בעצם, ההשקעה בבורסה תאפשר לנו ללמוד הרבה או מעט לפי הזמן והחשק שיש לנו להשקיע בללמוד ולהבין.

לסיכום

אלו הסיבות שאני חושבת שעדיף להתחיל להשקיע בבורסה דווקא. זה נכון שיש דרכים אחרות להשקיע את הכסף שלכם. זה גם נכון שתכלס עדיף להתחיל להשקיע וזה לא משנה מה כל עוד מבינים מה עושים ומתמידים. אבל אני חושבת שלמי שאין העדפה ספיציפית איפה להתחיל להשקיע, עדיף להתחיל להשקיע בבורסה מכל הסיבות שמפורטות כאן.

איפה אתם עשיתם את ההשקעה הראשונה שלכם?

ידעתם שיש לי יש קורס שילמד אתכם להשקיע בשוק ההון?

אם בא לכם להכיר יותר טוב את שוק ההון ולהשקיע בו לבד ולא באופן מנוהל זה הקורס בשבילכם! הקורס מתמקד בלהסביר את מושגי הבסיס שחייבים לדעת בצורה הכי ברורה שיש ובללמד שתי אסטרטגיות השקעה: השקעות במדדים ובמניות ערך. בקורס הצעד הראשון למיליון – איך להרוויח בשוק ההון אני מלמדת את בסיס של השוק ההון עם חלקים פרקטים וצ'ק ליסטים שממש מלמדים אתכם איך להשקיע. הקורס קליל ובעל ערך שיעזור לכם להתחיל לבנות את תיק ההשקעות שלכם ולהשקיע בעצמכם! 25% הנחה לקוראי האתר באמצעות קוד קופון website

כתבתי בזמנו מאמר בנושא הזה כאן:

http://dividaat.com/2015/10/מה-ההשקעה-הטובה-ביותר-בשבילי/

אני באופן אישי התחלתי להשקיע דווקא בנדל"ן כהשקעה ראשונה.

עשיתי זאת כי כך חונכתי ע"י הורי בלי באמת לדעת מה אני עושה ולמה.

אחרי שהתחלתי ללמוד יותר על השקעות ונחשפתי לגישת ההשקעה במניות שמגדילות את הדיבידנד בכל שנה הבנתי כמה ההשקעה שביצעתי לא הייתה השקעה חכמה.

מבדיקה היסטורית שביצעתי התברר שלמרות שרכשתי דירה לפני הזינוק המשמעותי במחירים וקיבלתי עליה שכר דירה גבוה ביחס לממוצע באזור במשך רוב התקופה אני עדיין הייתי מסוגל לקבל תשואת יתר משמעותית (סדר גודל של 7 ספרות פער) אם הייתי משקיע את ההון העצמי הראשוני שהיה לי בזמנו במניות דיבידנד.

ההשקעה בנדל"ן בפני עצמה הייתה רווחית עבורי אבל הפסד התשואה הפוטנציאלית שספגתי הוא עצום.

זו הסיבה המרכזית שאני מפנה את כל החסכונות השוטפים שלי למניות דיבידנד היום וזה הקטליסט המרכזי שהוביל אותי למצב שבו אני מסוגל כבר להפסיק לעבוד ולהתקיים מהדיבידנדים לבדם.

לגבי ההערה שלך על השקעה במניות דיבידנדים דרך תעודות.

התייחסתי לכך במאמר מיוחד בנושא כאן:

http://dividaat.com/2015/09/למה-אני-לא-משקיע-בקרנות-מנוהלות-קרנות-מ/

בגדול אני נמנע מהשקעה מבוססת דיבידנדים דרך קרנות מנוהלות כי השקעה מבוססת דיבידנדים דורשת את החיזוק הפסיכולוגי של הגדלת דיבידנדים עקבית גם במהלך משברים.

עד היום לא נתקלתי אפילו בקרן/תעודה אחת שמצליחה לשמר ולהגדיל את הדיבידנדים שהיא מחלקת בעקביות גם בתנאים של שוק שורי – קל וחומר בתנאי שוק דובי ו/או משברים.

שתי הבעיות המרכזיות עם הקנות והתעודות הנ"ל הן:

1. הן מעדיפות לרכוש מניות עם תשואת דיבידנד נוכחית גבוהה ככל הניתן דבר שהתברר בהרבה מחקרים היסטוריים כדבר בעייתי ביותר שמוביל לתשואת חסר לעומת רכישת מניות דיבידנד עם תשואה ממוצעת (בסביבות תשואת הדיבידנד של ה-SP500 אם מדברים על השוק האמריקאי).

2. הן מוכרות מניות כדרך קבע בשביל לאזן דבר שסותר את עקרונות ההשקעה הפסיבית ואת המחקרים שמראים שעדיף לא לגעת בתיק מאשר למכור בשביל לרכוש מניות אחרות.

בהקשר של #2 ציינת במאמר: "שמעתי לא פעם יועצי השקעות אומרים שהתשואות הכי גבוהות שהם ראו זה תמיד בתיקים של אנשים ששכחו בכלל מקיומו של התיק ופשוט נתנו לניירות ערך לצבור תשואה במשך שנים."

זו לא סתם אמרה של יועצי השקעות – זה מבוסס על נתונים אמפיריים היסטוריים וישנם כמה מחקרים בנושא.

לדוגמה פידליטי האמריקאי בדק איזה חשבונות השיגו את התוצאות הטובות ביותר מכל לקוחותיו והוא מצא שאלו החשבונות שלא בוצעו בהם פעולות.

רוב החשבונות היו בבעלות נפטרים ו/או אנשים שפשוט שכחו שיש להם חשבון השקעות.

המשותף לכל החשבונות הללו הוא שבאף אחד מהם לא התבצעה אפילו מכירה אחת – אפילו לא לצורך איזון.

דעת, אין מה להגיד, התגעגעתי 🙂

לאן נעלמת?

אתה אולי התחלת בנדל"ן לרוב האנשים אין את היתרון הידע המשפחתי שלך היה או את היכולת לשלם את מחיר הכניסה הגבוה להשקעות בנדל"ן.

לגבי קרנות שמשקיעות במניות דיבידנד, אמרתי שזו אופציה לא שזו הדרך המועדפת להשקיע. זה יכול להתאים למי שמתחיל עם תיק קטן ורוצה להגדיל בהמשך. קצת מפחיד בהתחלה לבחור את המניות לבד ויש יתרון כלשהו להימנע מתנודתיות גדולה מדי שיכולה להיות במניה בודדת לעומת קרן. או אם למשל רוצים להשקיע בשוק שלא מכירים בו מניות בכלל (מניות דיבידנד מובילות ביפן נניח) אפשר להיעזר בקרנות כאלו. כמובן שיש להן את החסרונות שמנית, אך במקרים מסויימים זה יכול להיות אלטרנטיבה.

ציינת במאמר שניתן להתחיל להשקיע בבורסה החל מ-100 שח לחודש.

האם את יכולה לתת דוגמה מעשית לכך?

איפה אפשר לפתוח חשבון השקעות עם צפי הפקדות כה נמוך (ללא הון ראשוני גדול/בכלל) ומה העלויות של ביצוע פעולות שם?

אפשר דרך הבנק להגדיר הוראת קבע לקרן נאמנות (לא מחקה לצערי) בסכום כזה.

לחלופין פוליסת חיסכון, קופת גמל להשקעה או קרן השתלמות אם אפשר יתנו להשקיע גם בסכום הזה.

נכון הם גובים דמי ניהול ובסכומים האלו כנראה שיהיה מדובר בדמי ניהול לא קטנים. עם זאת, למי שלא מבין, אין זמן להתעסק ולא רוצה לבחור ניירות ערך בעצמו, זה עדיף בהרבה על הוראת קבע לאיזה פיקדון ללא ריבית.

תודה

אני עדיין כאן וקורא כל מאמר שאת מפרסמת כבר באותו היום 🙂

היתרון המשפחתי שלי התברר בדיעבד כחיסרון כי ברגע שלא היה לי את ההון הנדרש לרכישת דירה שנייה אני התחלתי לחפש אלטרנטיבות וכך מצאתי את ההשקעה במניות דיבידנד.

אני בהחלט חושב שהשקעה בשוק ההון עדיפה על השקעה בנדל"ן בהרבה מאוד תחומים עבור אנשים שמוכנים לאמן את הפסיכולוגיה שלהם ולנתק את עצמם מתנודות המחיר התכופות של המניות שברשותם.

כפי שציינת בעצמך גם דרישות ההון הראשוניות לכניסה לשוק ההון מהוות יתרון משמעותי לעומת שוק הנדל"ן.

לגבי קרנות:

לעניות דעתי אדם שלא מעוניין לבחור מניות פרטניות יניב תועלת מרובה יותר מהיצמדות למדד הרחב מאשר מהיצמדות לקרן שמשקיעה במניות עם תשואת דיבידנד גבוהה (תשימי לב שאלו קרנות שמתמקדות בתשואה גבוהה ולא ביציבות הדיבידנד).

הסיבה היא שהחברות עם התשואה הגבוהה ביותר מכילות בתוכן סיכון מוגבר באופן משמעותי לפגיעה בדיבידנד (פי 50 יותר מאשר הסיכון של פגיעה בדיבידנד ע"י חברות עם תשואת דיבידנד בטוחה) ואנו יודעים על פי מחקרים היסטוריים שקבוצת החברות שפוגעות בדיבידנד הניבו את התשואה הגרועה ביותר בהיסטוריה מבין כל החברות במדד הרחב – כולל ביחס לחברות שלא חילקו דיבידנד מלכתחילה (שהן במקום השני מהסוף).

אני רואה בקרנות הללו כקרנות שמקבצות את החלק הרע של השקעה במדד (השקעת כספים רבים בחברות גרועות בצורה עיוורת) ואת החלק הרע של השקעה במניות שמגדילות את הדיבידנד בעקביות (הקטנת הפיזור) כך שבחירה בקרנות כאלו מובילה את המשקיע למצב שבו הוא יכול לצאת קירח משני הכיוונים.

כיף לדעת שאתה עדיין כאן, תהיתי אם נעלמת 🙂

אני חושבת שכמו לכל דבר, יש יתרונות ויש חסרונות וצריך להתאים את ההשקעה לבן אדם ולא להיפך.

שלום האופטימית 🙂

גיליתי את הבלוג הנפלא שלך רק לאחרונה והתרשמתי מאד לחיוב..אגיע לבקר עוד הרבה 🙂

שאלה טכנית ברשותך: אם אני רוצה להשקיע במדד s&p בסכום קבוע או סכום קבוע + הוראת קבע חודשית, לאן היית ממליצה לי לפנות?

* מבחינתי גם קרנות שמחקות את המדד זה סבבה..

תודה מראש 🙂

היי דניאל

איזה כיף 🙂 לכבוד הוא לי.

אם תעשה הוראת קבע בבנק או בבית השקעות יגבו לך לא מעט עמלות קנייה על כך. כך שזה פחות מומלץ

המוצרים שעומדים לרשותך ומאפשרים הוראת קבע הם : קרן השתלמות, קופת גמל להשקעה ופוליסת חיסכון.

הכי משתלם מהם הוא קרן ההשתלמות מכיוון שהיא כוללת הטבות מס ולרוב גם את דמי הניהול הכי זולים. אני לא יודעת אם אתה עצמאי או בעל חברה אך כעצמאי תוכל להגדיר הוראת קבע לקרן השתלמות (ומומלץ מאוד לעשות זאת). גם אם אתה עובר את תקרת המס, דמי הניהול על קרן ההשתלמות הם זולים משמעותית מהאחרים. מכיוון שההשקעה תהיה זהה בכל המוצרים, עדיף ללכת על הזול ביותר.

אם אתה לא עצמאי, תבחר בין קופת גמל להשקעה לבין פוליסת חיסכון. מי שנותן לך את דמי הניהול הכי זולים (מאמינה שזה יהיה בגמל להשקעה, ל-IBI יש מסלול כזה וגם לאינטרגמל במחירים מוזלים).

אגב, אם אתה חובב אירוניה, דווקא המאמרים שאתה כתבת עזרו לי ללמוד לעשות קידום אורגני. אז בדרך כלשהי אתה עזרת לעצמך לגלות את הבלוג שלי 🙂

טיפים ל-SEO לאתר יתקבלו בברכה 🙂

תודה רבה על התגובה 🙂

האמת שאני מושקע כבר בכל התוכניות שציינת.

הם מפוזרים בכמה מסלולים של מניות / אג"חים וכו',

השאלה שלי הייתי אם אני רוצה להשקיע ספציפית במדד S&P בלבד – יש כיום מכשיר שמאפשר לי את זה?

*לגבי הSEO שלך – תמשיכי לכתוב תכנים מעולים, זה עושה את רוב העבודה. לגבי השאר – מוזמנת לשיחה לפרטי בפייס, אתן לך כמה הכוונות 🙂

בכל התוכניות אם אתה מושקע בהן אתה יכול להעביר למסלול עוקב מדד של S&P 500 וכך אתה משקיע ספיציפית שם

אם אתה לא רוצה לשנות מסלול אתה יכול בבנק או בבית השקעות לקנות תעודת סל, קרן נאמנות מחקה או ETF אמריקאי שעוקבים אחרי תשואת מדד S&P 500. ישנם הבדלים קטנים בין שלושת אלה אבל בגדול השקעה בכולם

תיתן לך פחות או יותר את תשואת ה-S&P 500.

שים לב למשהו חשוב. אם אתה לא קונה נייר ערך שהוא מנוטרל/מגודר מטבע תהיה חשוף לשינויים בשער הדולר. אם הדולר ירד משמעותית התשואה שלך יכולה לרדת גם אם בפועל ה-S&P 500 עלה. כמובן שזה עובד גם הפוך. יש לזה מחיר כמובן וניירות ערך שהם מנוטרלי מטבע נוטים להיות בעלי דמי ניהול גבוהים יותר. מקווה שכתבתי את זה מובן מספיק, בכל מקרה שים לב לדמי ניהול.

תוכל לבדוק כאן קרנות מחקות שעוקבות אחרי S&P 500 ולהשוות בין תנאים ודמי הניהול

נשתמע 🙂

מאוד שמח למצוא את הבלוג הזה

אני משקיע פסיבי +* כבר 3 שנים באמצעות בנק מסחרי שלוקח 0.4% לכל קנייה ולכל מכירה 0.56% לשנה דמי ניהול – ועל ני"ע זרים יקח יותר, וכמובן מנקה 25% מס מכל רווח ריאלי.

כל ניסיון למו"מ להפחתת עלויות נתקל בסירוב קשוח משום שמושקע בעיקר בקרנות מחקות.

האם אתם כאן מכירים דרך זולה יותר להשקיע אבל כזו שתשמר את הגמישות שלי לבחור בעצמי ברמת קרן הנאמנות ת. הסל המנייה האגח, ומבחינת הסיכון לפשיטת רגל של הברוקר או הנאמן לא תהיה רחוקה מבנק או קגמל.פנסיה\גמל.

למשל גמל IRA או משהו דומה. והאם יש למי מכם מידע מעודכן מעשי על קרנות\חברות כאלו

היי זמבלה

למה לא Interactive Brokers כמו שכתוב כאן או פשוט בית השקעות אחר אם אתה בוחר הכל לבד?

מעניין מאד

פינגבאק: השקעות קטנות למתחילים בשוק ההון - מהגרוע למצויין - האופטימית

פינגבאק: האם כדאי להשקיע בנדל"ן חו"ל? איך תדעו שזה מתאים לכם? | האופטימית

היי (:

אשמח לדעת כי זה קצת לא ברור לי, מה ההבדל בין קופת גמל לקופת גמל להשקעה?

תודה (:

כיום קופת גמל היא מוצר פנסיוני שניתן לקבל את הכספים בו רק בגיל פרישה

קופת גמל להשקעה היא מוצר השקעה שהוא נזיל בכל רגע.

תודה רבה על התשובה!

מעבר לזה חייב לומר שהבלוג שלך אדיר ואני לומד ממנו המון (:

פינגבאק: פרישה מוקדמת - כך יצאתי לחופשי! - האופטימית

פינגבאק: קופת גמל להשקעה - המוצר שעבר מתחת לרדאר | האופטימית

רק רציתי להעיר על המשפט שהביצועים הכי טובים היו מאנשים שלא עשו שום פעולה בתיק השקעות שליהם אפילו לא לצורך איזון שיש בזה הרבה סיכון כמו במדד הניקיי שמשנת 1998 הוא עדיין לא התאושש וכן המדד CAC 40 הצרפתי עדיין לא התאושש משנות האלפיים וכן הסטוסס 600 הארופאי משנות 2008 שבקושי הגיע לשיא שהיה ב2008

בהחלט, אין אמת מוחלטת שתמיד תהיה נכונה בכל מקרה ובכל מצב. זאת הייתה סתם אנקדוטה משיחות עם יועצי השקעות.

פינגבאק: תעודות סל וקרנות סל - מה זה אומר ומה השתנה? - האופטימית