איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

כתבתי בעבר על כמה רע זה לקחת הלוואות וכמה עדיף להימנע מכך. עם זאת, אם הגעתם למסקנה שאתם חייבים פשוט חייבים לקחת הלוואה, עדיף שתעשו זאת נכון. תכירו את האפשרויות שלכם, תבינו את מושגי הבסיס ותכירו את החישובים להלוואות. מצורף עבורכם המדריך השלם לקחת הלוואה, מתי כדאי לעשות זאת, מהם כללי הברזל שיש להקפיד עליהם ומאיפה אפשר לקחת הלוואות זולות.

בחיים ישנם מצבי חירום. אם אין לכם סכום כסף למקרי חירום, כדאי מאוד שתתחילו לשים כסף בצד לשם כך. אם במקרה הסכום שצברתם אינו מספיק לכם וקרה מקרה חירום רפואי, תביעה כנגדכם, פיטורים או כל צרה כלכלית אחרת ואין לכם ברירה אלא לקחת הלוואה. זה לא מצב שרצוי להגיע אליו וכפי שרשמתי חשוב לכסף למקרי חירום מראש. עם זאת, אם נתקלתם בצרה, כדאי לפני שלוקחים את ההלוואה שתהיה תוכנית מסודרת איך להחזיר אותה. על מה אתם הולכים לוותר כדי להחזיר את ההלוואה? מכון הכושר? עבודה נוספת? הוצאות מיותרות? לא משנה מה, אם הגעתם למצב שאתם חייבים לקחת הלוואה דאגו שיהיה לכם גם איך להחזיר אותה.

בספר אבא עשיר אבא עני, רוברט קיואסקי פורס את משנתו לגבי ההבדל בין התחייבות לנכס. בגדול התחייבות זה משהו שמוציא לכם כסף מהכיס בעוד נכס מכניס לכם כסף לכיס. אם למשל אתם מחליטים לקנות דירה להשקעה שאמורה להניב 2,000 שקלים שכירות ואתם לוקחים הלוואה שתצטרכו להחזיר בה 1,000 ₪ בחודש הנכס הזה משתלם עבורכם. במצבים כאלה שאתם משקיעים במשהו שיכניס לכם כסף הלוואה כמינוף להגיע לנכס יכולה להיות רעיון כלכלי טוב. כמובן שחשוב להבין את הסיכונים בעסקה, לשאול את השאלות הנכונות ולדאוג לא לקחת יותר מדי הלוואות ברמה שלא תהיה מסוכנת.

אמנם מבחינה כלכלית עדיף לשכור דירה מאשר לקנות, אבל קשה להתעלם מהרצון הפסיכולוגי לדירה. דירה מספקת יותר צרכים פסיכולוגיים מאשר כלכליים כמו תחושת שייכות וביטחון וללא ספק זהו נושא חשוב בחברה הישראלית. חשוב במשכנתא שתבינו באמת על מה אתם חותמים וכמה כסף אתם הולכים להחזיר בסופו של דבר. זו החלטה לא פשוטה ולא זולה וישראלים רבים לא מבינים איך הם יכולים לשלם במשך שנים משכנתא ועדיין להיות חייבים יותר מהסכום שהם לקחו. אם אתם לא מבינים איך זה קורה אל תיקחו משכנתא עד שתבינו.

יש הוצאות שיכולות להחזיר את עצמן בסופו של דבר. למשל קורס בלימודים שיחזיר את עצמו בלקוחות נוספים לעסק או מבטיח עבודה בסוף הקורס. רכב לצורכי עבודה שההוצאות שלו מוכרות במס. קורס פיננסי שהידע שתפיקו ממנו יעזור לכם להתקדם ולהבין יותר. מקרים כאלו יכולים להחזיר את עצמם מבחינת הכנסות בעתיד או להתקזז כנגד הוצאות אחרות לכן יהיה איך לשלם עליהם. אם אין לכם איך לשלם על הוצאות אלו אך הן יכולות להגדיל את ההכנסה שלכם אז יש היגיון בלקחת הלוואה לצרכים אלו.

החלטתם שאתם רוצים לקחת הלוואה ויש לכם איך להחזיר אותה. איך תדעו שזו ההלוואה הכי טובה או מה הם התנאים הכי טובים שתוכלו לקבל? בכלל מה חשוב שתכירו לפני שמתחילים? להלן כמה מושגי בסיס בנושא הלוואות שיש להכיר לפני שלוקחים הלוואה.

כתבתי בהרחבה על מושג הריבית הפריים כאן (מומלץ לקרוא ולהבין לפני שלוקחים הלוואה). בגדול אגיד כאן שנכון להיום ריבית הפריים עומדת על 1.6% ויכולה להשתנות מדי חודש. בפועל היא לא השתנתה בשנתיים האחרונות והצפי הוא שאם יהיה שינוי הריבית תעלה ולא תרד. כלומר שאם לקחתם הלוואה מבוססת על ריבית הפריים, הריבית שלכם בפועל תעלה. תבדקו או תשאלו מה הערך של ריבית הפריים נכון ליום לקיחת ההלוואה וקחו בחשבון שזה יכול להשתנות.

מדובר על מדד המחירים לצרכן, אותו מדד שמודד את יוקר המחיה. אם אתם מצמידים את ההלוואה למדד זה אומר שאם יוקר המחיה יעלה תהיו חייבים יותר כסף, אם יוקר המחיה ירד תהיו חייבים פחות כסף. חשוב להבין כאן שזה לא קשור לריבית אלא ממש הסכום עצמו שאתם חייבים ישתנה לפי המדד. כלומר, לוויתם 1,000 ש”ח והמדד עלה ב-3%? אתם חייבים עכשיו 1,030 ש”ח. כמובן שעל זה מוסיפים ריבית אבל אל תתפתו להאמין שאם אומרים שהריבית קבועה אז אתם מוגנים מפני שינויים. להיפך, כדאי שתדעו שמבחינת בנק ישראל ישנו יעד להעלות את האינפלציה (כלומר עליה של המדד) ב- 1%-3% לשנה. כך שזה לא רק נדמה לכם שנהיה יקר יותר לחיות פה, זה לא במקרה זאת המדיניות הכלכלית. חשוב שתבינו שאם אתם מצמידים את ההלוואה ליוקר המחיה, היא תתייקר גם.

מחזור הלוואה אומר שלוקחים הלוואה קיימת (או כמה) ולוקחים אותה מחדש רק בתנאים טובים יותר. אם למשל הריביות ירדו בזמן תשלום ההלוואה, רוצים להקטין או להגדיל את התשלומים של ההלוואה, לשנות את הזמן של ההלוואה וכדומה. תהליך מחזור ההלוואה הוא תהליך מאוד משתלם שכדאי לבחון אותו מדי פעם ולבצע סקר שוק לראות אם ניתן להשיג תנאים טובים יותר להלוואות קיימות.

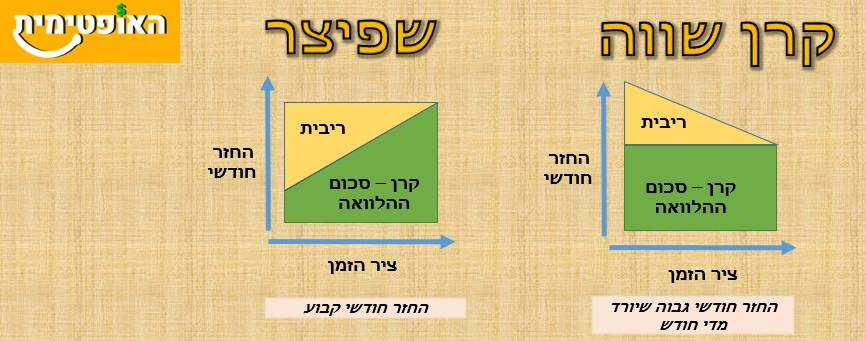

בגדול יש כמה שיטות החזר כאשר שיטת החזר הינה איך מחשבים את ההחזר החודשי (הסכום שתשלמו כל חודש) וממה הוא יורכב.

עכשיו כשאתם יודעים קצת מושגי בסיס האם אתם יכולים לנחש איך יוצא שאנשים אחרי שנים של תשלומים חייבים לבנק יותר כסף ממה שהם לקחו?

כך יכול להיות שאנשים לקחו משכנתא של 500,000 ₪, שילמו במשך אפילו 10 שנים ואיכשהו עדיין חייבים לבנק יותר מ-500,000 ₪ . לא אינטואיטיבי בעליל, אבל מתמטית זה נכון.

נתחיל באיפה לא לוקחים הלוואה. לא הולכים אוטומטית לבנק שלכם ולוקחים כל הצעה שהם נותנים לכם. גם לא הולכים לחברות כרטיסי האשראי או עונים להודעות SMS שכל הזמן שולחים לכם. הריביות על ההלוואה יהיו גבוהות יותר וחבל זה מצטבר להיות הרבה כסף. לפני שלוקחים הלוואה תבדקו אם יש לכם אפשרות זולה יותר. בודקים קודם מה מבין האפשרויות הבאות יכול להיות רלוונטי עבורכם ומנסים כאן קודם:

אם יש לכם קרן השתלמות או קופת גמל, גם אם הן לא נזילות תוכלו לקחת הלוואה זולה במיוחד כנגד הכספים הצבורים. הריבית שתוכלו לקבל היא פריים מינוס חצי לתקופה של עד 7 שנים (זה יוצא ריבית של 1.1% נכון להיום) וזאת ללא ספק ריבית טובה מאוד.

אם יש לכם בית בבעלותכם, או תיק השקעות למשל תוכלו לקבל הלוואה מאוד זולה כנגד הנכס. שימו לב שזה נותן לבנק זכות בעלות על אותו הנכס המשועבד במידה ואתם לא משלמים.

חיילים, סטודנטים, שוטרים, מורים, הייטקיסטים, עובדי מדינה וקבוצות נוספות זכאיות לרוב לתנאים מועדפים כחלק מכח המיקוח של הקבוצה. בררו אם אתם שייכים לקבוצה מסויימת שכבר התמקחה עבורכם והשיגה לכם תנאים טובים.

בחלק מהמקרים ניתן לקחת הלוואה כנגד כספי הפנסיה. בררו מול הגוף שמנהל עבורכם את הפנסיה האם זה אפשרי ובאילו תנאים.

נקרא גם הלוואות חברתיות או P2P. תחום יחסית חדש בארץ שנועד לתת פייט למערכת הפיננסית. זה לא חדש שאין ממש תחרות בין הבנקים וחברות האשראי ולכן נועד הצורך לתת לאנשים אפשרות לאשראי זול יותר. בעצם מי שמלווה לכם זה אנשים רגילים שרוצים אפשרות להרוויח יותר על החסכונות שלהם. לכם כלווים עדיין יש סיכוי לקבל ריביות יותר נמוכות מהבנקים וחברות האשראי.

פעמים רבות בנקים נותנים הטבות רבות כדי שיעברו אליהם. אחת מההטבות הללו יכולה להיות הלוואה בריבית נמוכה מאוד ולעיתים אפילו ללא ריבית. אם אתם לא מרוצים מהבנק שלכם, רוצים להוריד עמלות ולשפר תנאים וגם להשיג הלוואה טובה יותר שווה לבחון את האפשרות הזו.

כן, זה לא נעים אבל לרוב המשפחה והחברים לא יקחו ריבית או ריבית מאוד נמוכה ויתנו לכם תנאים טובים יותר. עם זאת, זה יכול להרוס קשרים טובים וליצור מתח ותחושות לא נעימות אז קחו זאת בחשבון.

מקומות עבודה גדולים מאפשרים לעיתים לעובדיהם לקחת הלוואה בתנאים נוחים כחלק מההטבות לעובד. בררו אם זה אפשרי במקום עבודתכם ומה ההשלכות של ההלוואה. עשו זאת במידה ואתם לא חושבים שזה יכול להוביל למצב לא נעים ומתיחות במקום העבודה.

לסיכום לקיחת הלוואות אינה דרך פעולה מומלצת באופן שוטף ולא תביא אתכם לעצמאות כלכלית (למעט מקרים שמדובר על מינוף לרכישת נכסים). אם החלטתם בכל זאת שעליכם לקחת הלוואה חשוב שתעשו זאת נכון, מתוך הבנה של כל המושגים והפרמטרים ושתשיגו את הדיל הכי טוב שתוכלו. כמובן הכי חשוב, הלוואות צריך להחזיר כך שעליכם לוודא שתוכלו להחזיר את הסכומים שלקחתם.

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן