איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ריבית דריבית, המושג הזה חוזר על עצמו לא מעט פעמים בבלוג הזה. ההבנה של הקונספט הזה היא מה שגרמה לי לרצות להיות אופטימית ולחסוך מהסיבה הפשוטה שאני הרבה יותר מעדיפה לתת לכסף שלי לעבוד בשבילי במקום שאני אעבוד בשבילו.

הרעיון הוא מאוד פשוט, לאורך זמן, הריבית מצטברת וצוברת ריבית אף היא, כך כמו יין טוב, ריבית דריבית רק משביחה עם השנים. הבעיה היא שהקונספט לא מוכר מספיק לרוב האנשים. הוא נחשב לסוד שמור של הכלכלנים, או מתמטיקאים, או כל אנשי הפיננסים האלה שבדיוק בא לי לקחת איזה תנומה קלה ברגע שהם מתחילים לדבר. אז זהו שחשוב מאוד מאוד מאוד (הדגשתי את זה מספיק?) שתבינו מה זו ריבית דריבית ומה ההשפעה שלה על חייכם כי היא עצומה!

לא מאמינים לי? תשאלו אפילו את אלברט איינשטיין. לטענתו ריבית דריבית היא הכוח העוצמתי ביותר ביקום! מי שמבין אותה מרוויח בגדול ומי שלא, משלם אותה למי שכן! אז עכשיו ששכנעתי אתכם שריבית דריבית זה הקסם הגדול ביקום והדרך הטובה ביותר להתעשר, לחסוך לדירה או סתם להגדיל רווחים על כל השקעה לטווח ארוך הגיע הזמן להוכחה כלכלית.

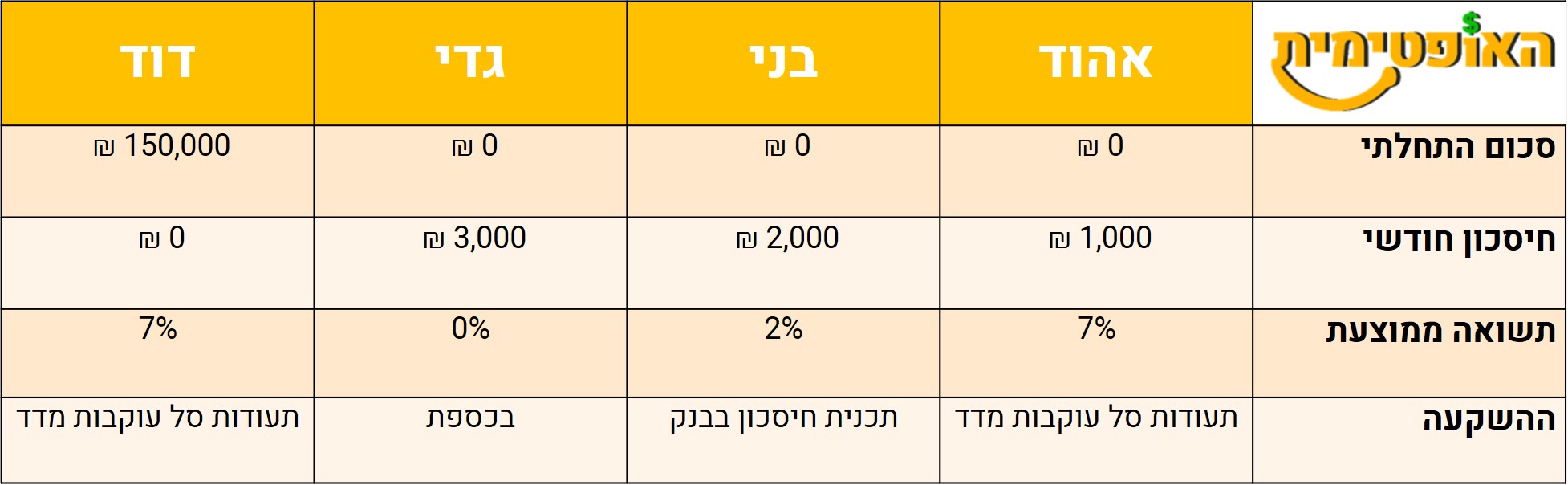

כדי להדגים לכם את הכוח במספרים, נראה לכם 4 מקרים של אנשים שהבינו את הצורך בחיסכון, אבל לא בהכרח את נושא הריבית דריבית. ונראה אם תוכלו להגיד מראש למי בסוף יהיה הכי הרבה כסף בחשבון.

מבלבל קצת לא? בואו נרכז את הנתונים בטבלה יותר ברורה:

קצת יותר מסודר ? אחלה. עכשיו, כשיש לכם את כל הנתונים מול העיניים, אחרי 30 שנה מי נראה לכם שיש לו בחשבון (או בכספת מתחת לבלטות) הכי הרבה כסף?

תחשבו על זה רגע, גדי חסך הכי הרבה כסף, זאת לעומת דוד ששם בצד שישית מהסכום שגדי חסך. מצד שני, אהוד ובני חסכו גם לא מעט כסף לאורך שנים והרוויחו גם ריבית דריבית. אז…… כן אני יודעת שאתם במתח ותכלס, רוב הסיכויים שאם לא הכרתם את נושא הריבית דריבית לפני כן טעיתם בתשובה. אז יאללה מוכנים לתוצאות??

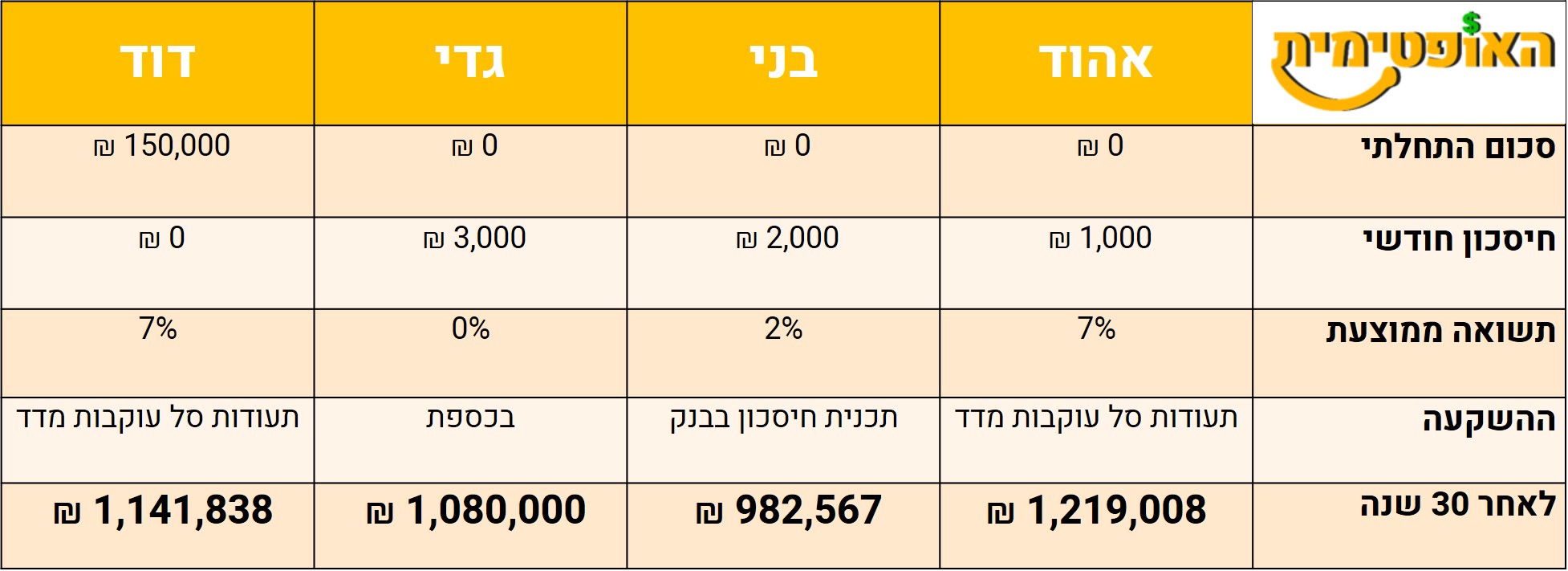

כעבור 30 שנה……

אהוד עמל כל חייו בתור שרת בית ספר אבל זכר לחסוך ולהשקיע נכון וזה השתלם לו בגדול! אחרי 30 שנה של ריבית דריבית אהוד אמנם שם 360,000 ₪ חיסכון מכסף שהרוויח בעמל רב אבל בסוף הוא צבר ריביות על גבי ריביות בסכום מצטבר של מעל 800,000 ₪! תחשבו על זה, על כל שקל שאהוד שם הוא קיבל בערך 2.25 שקל, הכסף שלו יותר מהכפיל את עצמו בגלל שהוא השקיע חכם והתמיד לאורך זמן. תגידו את האמת, זה לא גורם לכם לרצות להתחיל להשקיע עכשיו?

הוא לא עשה כלום, לא חסך בכלל, השקיע הכי פחות כסף בסך הכל, אך שם את הסכום ההתחלתי הגבוה ביותר, וכך במשך 30 שנה אותם 150,000 ₪ שסבא של דוד נתן לו צברו ריבית על גבי ריבית ותפחו להיות הון רציני! דוד הרוויח כמעט מיליון שקלים מריביות מצטברות! כשחושבים על זה, דוד הוא המנצח הגדול בתחרות הזאת, על כל שקל שסבא שלו השקיע, דוד קיבל 6.61 שקל! כלומר, יותר מפי 6 ההשקעה המקורית בלי לעשות כלום! החיים פשוט לא הוגנים אה?

גדי היה פחדן, וכך בניגוד לחבריו הוא לא הרוויח שקל בריביות מצטברות. כל הכסף שיש לו בצד זה בדיוק מה שהוא חסך, לא פחות ולא יותר (אלא אם כן נעלמו להם כמה שטרות בין הבלטות). הסכום שדוד חסך ושם בצד היה הכי גבוה ללא ספק אך הסכומים שחבריו הרוויחו במשך השנים היה גבוה בהרבה.

בניגוד לחבריו, בני אפילו לא הצליח לגרד את המיליון! בני רצה ללכת על בטוח והתעצל במשך 30 שנה ללמוד קצת יותר על שוק ההון והעדיף לסמוך על הנדיבות של הבנק. בני הרוויח מעל ל-260,000 ₪ שזה סכום לא רע בכלל והוא אפילו התקרב בסך הכל שהצטבר לגדי שהשקיע יותר כסף ממנו במצטבר אבל בסופו של דבר הוא הרוויח רק 36 אגורות על כל שקל שהוא שם והוא יכל להשקיע כמה אלפי שקלים בקורס על לימוד שוק ההון וכמה עשרות שעות במשך 30 שנים בשביל להרוויח משמעותית יותר כסף.

להלן התוצאות של תחרות ריבית דריבית מסודרות בטבלה. ניתן לראות כאן בקלות את ההשפעה שיש לזמן על צבירת ההון ואת אפקט ריבית דריבית בפעולה. מי שמשקיע לזמן רב יותר, ירוויח יותר כסף.

לא מאמינים לי? תנסו לבדוק אותי במחשבון תשואה כאן.

* לצורך פישוט התהליך, לא נלקחו בחישוב עמלות ומיסי רווחי הון וגם לא חושב ערך האינפלציה.

יש כמה דברים שניתן ללמוד מהדוגמא הזאת:

זה לא משנה כמה אתה מרוויח, אלא כמה מתוך זה אתה יכול לחסוך – גם אם נראה לכם שהסכום שאתם יכולים לשים בצד כל חודש לא משמעותי ולכן אין טעם לחסוך, תראו שבסופו של דבר אהוד ששם רק 1,000 ₪ בחודש הרוויח יותר מגדי ששם בצד 3,000 ₪ בחודש ומדוד שהיה לו סכום השקעה גדול יותר מלכתחילה.

יותר חשוב מכמה אתה יכול לחסוך זה מה התשואה שאתה משיג – לא צריך להתפשר על הריביות המגוחכות שהבנק מואיל בטובו לתת. התשואה של 7% אחוז היא לא המצאה, זו אכן התשואה הממוצעת של השוק ב-15 שנה האחרונות. אל תתפשרו על תשואה לטובת תחושת ביטחון כוזבת, בהשקעות לטווח ארוך מותר ואף רצוי להסתכן יותר ובכך להרוויח יותר לאורך זמן.

יותר חשוב מהתשואה שאתה משיג זה הזמן שבו החיסכון קיים – ככל שתתחילו להשקיע יותר מוקדם ולשים כסף בצד כך הסכום שיהיה לכם בסוף יהיה משמעותית גדול יותר. שימו לב שבשנים הראשונות נראה שדוד מוביל בסכום שלו (כי הוא השקיע התחלתית הכי הרבה) אך בסופו של דבר אהוד השיג סכום גדול יותר.

הכי חשוב, להיות בצד הנכון של הריבית דריבית – עכשיו שאתם רואים שאפשר לשים כסף בצד ולתת לו לתפוח ולצבור הון עצום במשך שנים, ושנייה לפני שאתם מתכננים מה תעשו עם המיליון שלכם עוד 30 שנה תחשבו על הצד השני. תחשבו על כל העמלות שאתם משלמים בפנסיה, (פתאום 1.5% נשמע המון לא?), תחשבו על עמלות הניהול של קרנות הנאמנות, תחשבו על העמלות שגובים מכם בבנק ותבינו כמה הבדל אחוזים בודדים יכולים לעשות…..

בקיצור, מה שחשוב להבין כאן זה שאתם רוצים להיות בצד הנכון של ריבית דריבית וליהנות מהתשואות המדהימות שתוכלו לקבל. תנו לזמן לעשות את השלו ואתם, בינתיים, תמשיכו להשקיע.

קורס ההשקעה הראשונה שלי ילמד אתכם עוד מונחים מופלאים לגבי הכסף שלכם שיעזרו לכם להשקיע ולהרוויח. השקעתי זמן רב כדי להכין קורס שיעזור לאנשים להתגבר על הפחדים ולהתחיל להשקיע. הקורס מספק את כל הידע הבסיסי הנחוץ להשקעות, היכרות והבנה של מכשירי ההשקעה השונים וכל מה שצריך כדי להתחיל להשקיע. הקורס אף עוזר לך לבנות תכנית השקעות אישית כדי להגיע להישגים כלכליים ולגרום לכסף שלך לעבוד בשבילך!

פרטים על קורס ההשקעה הראשונה שלי כאן.

25% הנחה לגולשי האתר בעזרת קוד קופון website

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן