איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

פעמים רבות אנחנו שומעים שהסתפקות במועט הינו ערך חשוב. עלינו להיות צנועים ולהסתפק במועט. אני בהחלט מסכימה עם הטענה הזו כשמדובר על חפצים חומריים, באמת שעדיף להסתפק במועט ולחסוך בהוצאות מיותרות. אך כשמדובר בהשקעות, הסתפקות במועט יכולה להיות הרסנית. מצד שני גם גרידיות יתר יכולה לגרום להרסנות בהשקעות. לכן הדרך הנכונה בעיניי בהשקעות היא הסתפקות בממוצע. לא לנסות להכות השוק ולהשיג את המכה, אבל גם לא להיות שמרנים יותר מדי ולתת לכסף להישחק על ידי האינפלציה.

אם תסתפקו במועט בהשקעות, כנראה שתישארו עם פקדונות בנקאיים והשקעות מאוד סולידיות. הם אמנם יניבו לכם רווחים סולידיים, אך מזעריים ביותר. ברוב המקרים, הרווחים שתקבלו אפילו לא יעמדו בקצב עם האינפלציה. כלומר, יוקר המחיה יעלה יותר ממה שאתם תרוויחו בהשקעות. כך שבעצם לא עשיתם כלום.

באופן כללי בישראל יש נטייה לרוב להימנע מסיכונים בהשקעות וללכת לכיוון הסולידי ביותר. אולי כי אנחנו חיים במדינה בסיכון בטחוני גבוה, מרגישים צורך לצמצם סיכונים במקומות אחרים. הבעיה היא שבעידן שבו מסוכן יותר לא להשקיע, הגישה הזו של הסתפקות במועט יכולה לגרום לאובדן כספי רב. הגישה בישראל היא מאוד סולידית וניתן לראות זאת בתיקי השקעות ובמסלולי השקעות בפנסיה של ישראלים רבים. שפשוט לא מבינים איך השוק עובד אבל מפחדים להפסיד כסף. כך יוצא שבטווח הארוך הם מפסידים הרבה יותר כסף.

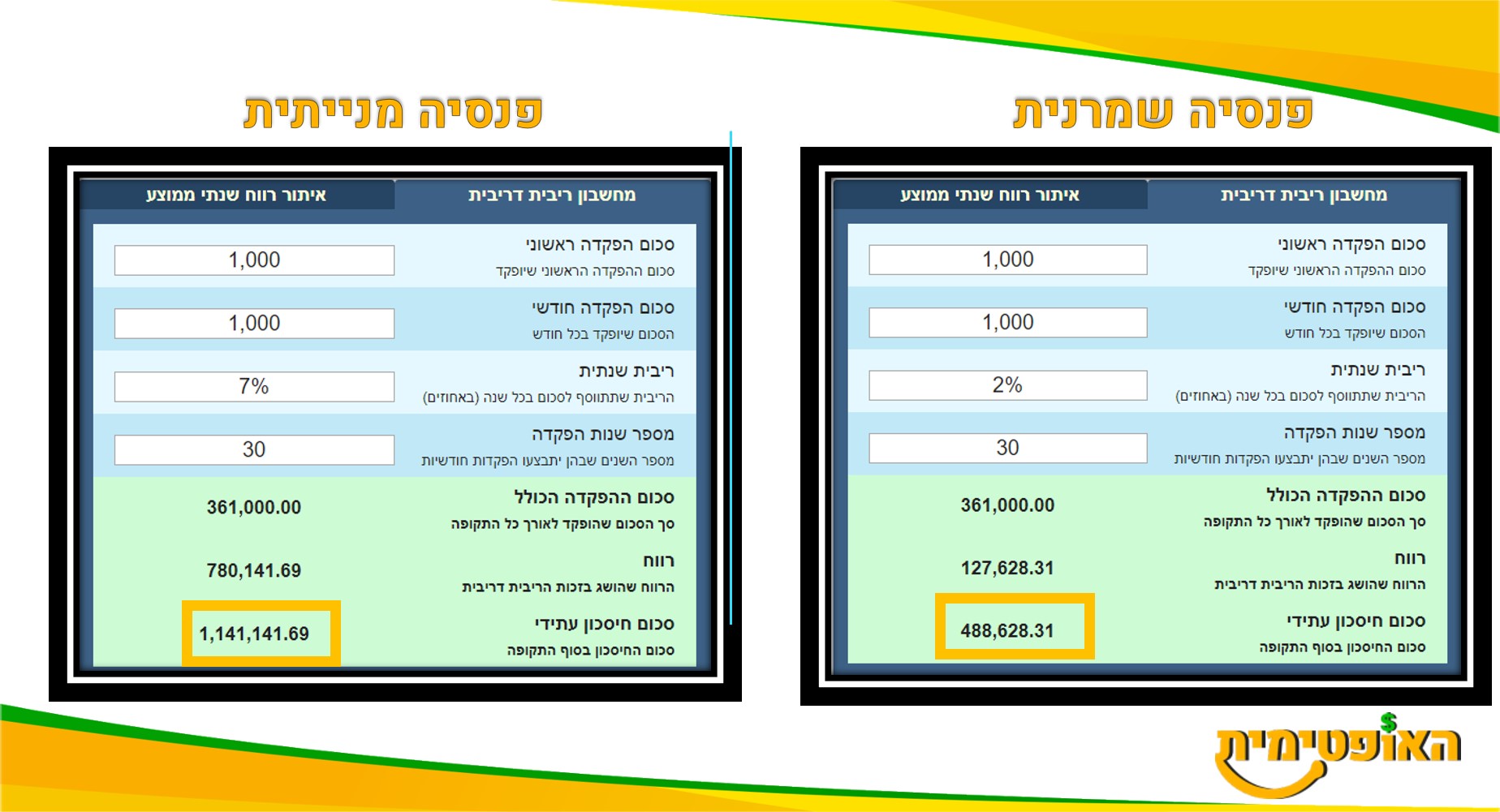

הדבר בולט במיוחד אצל צעירים שבוחרים מסלול סולידי בפנסיה. זהו עוול עצום בעיניי. השקעה סולידית משמעה השקעה באג”ח שמניב היסטורית באיזור ה-2% לשנה. בעוד השקעה במניות בארץ מניבה היסטורית באיזור ה-7% לשנה. אמנם זה ממוצע ויהיו שנים יותר טובות ושנים פחות טובות אבל בטווח הארוך ממוצע זה נתון הגיוני להסתמך עליו. בואו נבין את המשמעות של צעירים להסתפק במועט בתשואה של 2% לשנה עד הפנסיה. רק כדי שלא מתישהו לאורך חיי הפנסיה הם ייאלצו להתמודד עם ירידה זמנית ברווחים.

בואו נסתכל על הנתונים כרגע ונניח צעיר עם משכורת ממוצעת שמפריש סה”כ 1,000 ₪ לפנסיה מדי חודש. ההפקדות נמשכות במשך 35 שנה. מה יהיה ההבדל אם יבחר להסתפק במועט לעומת אם יבחר לקחת מסלול בסיכון גבוה יותר?

כפי שרואים, הסתפקות במועט, במיוחד בהשקעות לטווח ארוך היא בעלת השפעה דרמטית. בעיקר בגלל אפקט הריבית דריבית שגורם להשקעות להניב סכומים עצומים לאורך זמן. בזמן שבו גם ככה כספי הפנסיה לא יספיקו למחיה, לא עדיף לעשות ככל שאנחנו יכולים כדי למקסם אותם? הרי ההבדל הפשוט הזה במסלול ההשקעה שווה יותר מפי 2 בכספי הפנסיה בסופו של דבר!

אם כן ניתן לראות שהגישה של הסתפקות במועט בהשקעות אינה הגיונית לטווח הארוך. היא תניב תוצאות נמוכות מאוד. המצב אפילו יותר דרסטי אצל אנשים אשר מעדיפים להשאיר את כל כספיהם בחיסכון בבנק (אז התשואה נמוכה יותר מ-2% אפילו).

אם מקודם אמרתי שבהשקעות עדיף לא להסתפק במועט, הגישה ההפוכה אינה טובה יותר. פעמים רבות אנשים מחפשים תשואות דמיוניות או מישהו שייתן להם תשואה הרבה מעבר למה שהגיוני. הגישה הזאת היא גם דרך טובה להפסיד כספים בטווח הארוך. למה? כי אם מישהו מציע לי תשואה הרבה מעבר לרגיל, יש כאן קאטץ’ איפשהו.

כך למשל אנשים נופלים קורבן לשרלטנים למיניהם שמבטיחים שרק הם ישיגו את התשואות הכי טובות שיש. אם למשל אמרנו שהתשואה הממוצעת בשוק המניות היא 7% לשנה, ומישהו מדבר על תשואות של 20% לשנה. כי לאותו משקיע יש נוסחה שלאף אחד אין, סחר במידע פנים או כל שקר מכירות אגרסיבי אחר. כאן, הרדיפה אחר התשואות הגבוהות תניב לנו רווחים ממוצעים עם עלויות גבוהות במקרה הטוב. במקרה הרע עלויות גבוהות והפסדים כספיים. למה? כי פשוט לאף אחד אין באמת את נוסחת הקסם שיודעת להגיד מה בדיוק יקרה בעתיד.

לפעמים, אנשים מסתנוורים מתשואות מטורפות שקרו בתחום מסויים, לדוגמא סטארט אפים או ביטקוין. מה שקורה אז זה שהם מצטרפים לחגיגה מאוחר, אחרי כל העליות ומפסידים כסף. כך קרה לרוב אלו שנכנסו למשחק המטבעות הקריפטוגרפיים באיחור וקנו המון מטבעות וירטואליים אך חוו הפסדים מוחשיים מאוד.

זה נכון שאנשים עשו גם תשואות של אלפי אחוזים בהשקעות כאלה, אבל זה לא מבטיח שגם אתם תעשו זאת. אל תסתנוורו מתשואות עבר מטורפות. השקעה בתחומים כאלה ללא ידע והבנה מוקדמים של התחום הינה דומה יותר באופי להימורים מאשר השקעה. הסיכון בהשקעות מסוג זה הוא גבוה מאוד. לא משנה איזה הבטחות נוצצות מבטיחים לכם על מה שהיה בעבר, זה לא אומר כלום לגבי העתיד. אתם שומעים בעיקר על המעטים שהשקיעו והרוויחו בטירוף, אבל לא על כל הכמויות אנשים שהשקיעו לאורך השנים והפסידו כסף.

לכן, לפני שאתם משקיעים במישהו שמבטיח לכם תשואות מטורפות, טוב תעשו אם תבדקו מה התשואות ביחס לשוק. לפני שמשקיעים בשוק מסויים בררו מה התשואות הממוצעות והאם מה שמציעים לכם הגיוני. לפני שמשקיעים בנדל”ן בררו מה התשואות הממוצעות באותו התחום ובדקו אם מה שמציעים לכם מסתדר עם הנתונים או לא. אם מציעים לכם תשואות הרבה מעבר לתשואות הממוצעות עליכם לשאול את עצמכם למה? איך שאותו מקום יכול להציע לי משהו הרבה מעבר למה שכל האחרים מצליחים? האם יש להם באמת יתרון יחסי משמעותי או שיש כאן עוקץ?

מכיוון שלהסתפק במועט בהשקעות זה לא חכם, ולכוון לתשואות מטורפות זה גם לא הכי מומלץ, הכי הגיוני להסתפק בממוצע. בממוצע כך תרוויחו הרבה יותר. למה? כי בזמן שאחרים ינסו להמנע כמה שיותר מסיכונים ואחרים יקחו סיכונים גדולים מדי, אתם תהיו במקום טוב באמצע. בטווח הארוך הגישה הזאת מניבה הרבה יותר.

הגישה של השקעות פסיביות בשוק ההון (על ידי השקעה במדדים) מסתמכת בדיוק על כך. הסתפקות בממוצע. אל תכוונו לעקוף את הממוצע ולחשוב שאתם יותר חכמים מכולם. גם בתחומים אחרים, כמו נדל”ן וכדומה עדיף להסתפק בממוצע. אם מישהו מציע לכם עסקת נדל”ן עם תשואה חלומית, טוב תעשו אם תבדקו אם התשואה הזאת אכן הגיונית לשוק. חפשו עסקאות שהן בתשואות שקרובות לתשואה הממוצעת שיש בשוק הספיציפי הזה.

פעם בשיעור מבוא לשוק ההון מישהי שאלה אותי אם הגישה הפסיבית של מדדים היא הכי רווחית לאורך זמן, למה לא כולם משקיעים בה וזהו? עניתי לה שזה בדיוק מאותה הסיבה שרוב האנשים עונים שהם נהגים יותר טובים מהממוצע. הטבע האנושי גורם לכך שאנחנו נהיה בטוחים שאנחנו יודעים יותר טוב מכולם. ההנחות שלנו נכונות ובכלל אנחנו יודעים הכי טוב. לכן רוב האנשים בטוחים שהם (או מנהלי שההשקעות שהם בחרו) יצליחו לעקוף את כולם. זאת הטייה פסיכולוגית מוכרת שהינה בעוכרינו בעולם ההשקעות.

האמת המצערת היא, שאנחנו לא יודעים יותר טוב מכולם ואנחנו לא יותר חכמים מכל האחרים. האמת היא שרוב הסיכויים שאנחנו לא יודעים משהו שאף אחד אחר לא יודע. דווקא במקרה של השקעות צניעות וענווה הן תכונות שיכולות לעבוד לטובתנו. (זאת אגב אחת ההשערות למה נשים בממוצע משקיעות יותר טוב מגברים).

אם תסתפקו במועט, לא תצליחו לייצר תשואה סבירה לאורך זמן. אם תנסו להשיג תשואות הרבה מעבר למה שהגיוני, סביר שתפלו לעוקץ או שתפסידו כסף כי לקחת סיכונים מאוד גדולים.

אם, לעומת זאת תחליטו להסתפק בממוצע לאורך זמן תעקפו את שני סוגי הגישות האחרות ותרוויחו בטווח הארוך הרבה יותר. הממוצעים של השקעות בטווח הארוך הם טובים וסבירים. אתם לא חייבים להרוויח יותר טוב מאחרים. המציאות היא שרוב המשקיעים מכיוון שהם פועלים ללא אסטרטגיה או לוקחים סיכונים גדולים מדי / קטנים מדי מפסידים כסף בהשקעות בסופו של דבר. התנחמו בממוצעים טובים לאורך השנים כי בסוף, תעקפו את רוב המשקיעים בשיטה הזו.

הקורס מתמקד בלהסביר את מושגי הבסיס שחייבים לדעת בצורה הכי ברורה שיש ובללמד שתי אסטרטגיות השקעה: השקעות במדדים ובמניות ערך. בקורס הצעד הראשון למיליון – איך להרוויח בשוק ההון אני מלמדת את בסיס של השוק ההון עם חלקים פרקטים וצ’ק ליסטים שממש מלמדים אתכם איך להשקיע. הקורס קליל ובעל ערך שיעזור לכם להתחיל לבנות את תיק ההשקעות שלכם ולהשקיע בעצמכם! 40% הנחה לקוראי האתר באמצעות קוד קופון ORAVIP

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן