איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

יצא לי לנהל את השיחה עם חברות שלי לא מעט פעמים. הן לקראת שיחה של העלאת שכר או עבודה חדשה ושואלות על מה כדאי להתמקח ואיך להשיג את הדיל הכי טוב. כשאני שואלת אותן מה הן יעשו עם הכסף הן כמובן אומרות שיחסכו אותו שיהיה להם כסף בצד (בכל זאת הן יודעות עם מי הן מנהלות את השיחה). התשובה שלי זהה לכולן, תדאגו שתקבלו קרן השתלמות. למה קרן השתלמות? כי כשמה כן היא. קרן השתלמות הינה מוצר משתלם מאוד להשקעה כיום.

קרן השתלמות הינו מוצר חיסכון לטווח בינוני אשר מושקע בשוק ההון. במקור קרן ההשתלמות נועדה עבור השתלמות מקצועית ומכאן שמה, אך כיום ניתן להשתמש בקרן לכל מטרה שבוחרים בה. בדומה לפוליסות חיסכון וקרנות נאמנות, בקרן השתלמות בית ההשקעות שבחרנו לוקח את הכסף שלנו ומשקיע אותו עבורנו במטרה להשיג תשואה עודפת. כיום קרן ההשתלמות הינה אפיק ההשקעה המשתלם ביותר בעיקר עקב פטור ממס אשר הוא מספק אך לא רק.

עקב החשיבות של השקעה זו בעיני, הכנתי לכם אינפוגרפיק נחמד שמסכם את יתרונות קרן ההשתלמות.

פתיחת קרן השתלמות הינה אפשרית בתנאים מסויימים, ולא בטוח שהיא אפשרית במקרה שלכם.

שכירים זכאים לקרן השתלמות במידה ומקום העבודה בוחר לתת להם אותה. לכן, אני טוענת שזו הטבה שחשוב להתמקח עליו מול המעסיקים. עובדי אבטחה, ניקיון ועובדי הוראה זכאים לקרן השתלמות על פי חוק, או במקומות שבהם ישנם הסכמים קיבוציים המחייבים קרן השתלמות. שאר השכירים נאלצים להתמקח בעצמם על קבלת ההטבה הזו, אך זה שווה את זה.

לשכירים ברוב המקרים קרן ההשתלמות תרד באופן הבא: 2.5% מהברוטו שלכם על חשבונכם, 7.5% מהברוטו שלכם על חשבון המעסיק. זה מספק לכם חיסכון אוטומטי של 10% מהשכר בלי להתאמץ ובעלות של 2.5% מהברוטו כך שזה מאוד משתלם. לעיתים המעסיקים יתרמו פחות מ-7.5% מהשכר, אך שוב, זה עניין של מיקוח.

כל עצמאי זכאי להפקיד לקרן השתלמות ללא קשר לכמה הוא משתכר כעצמאי. אם אתם עובדים כשכירים ולא הצלחתם להשיג קרן השתלמות ממקום העבודה, תוכלו לפתוח קרן השתלמות כעצמאים לעצמכם. נכון, המעסיק לא ישלם לכם 7.5% לקרן ההשתלמות אבל עדיין היתרונות של קרן ההשתלמות שווים את זה.

לכן, במידה ואתם עצמאים ורוצים להשקיע בשוק ההון בטווח הבינוני ארוך, כדאי מאוד לבחון השקעה דרך קרן השתלמות. פעמים רבות רואה החשבון שלכם גם יציע לכם את זה. אז במידה שלא, בדקו זאת.

אז למה אני טוענת שקרן השתלמות הינה המוצר הכי משתלם שניתן להשקיע בו כיום? להלן שתי הסיבות העיקריות:

קרן השתלמות פטורה ממס פעמיים! מה זאת אומרת?

פטור ממס הכנסה – בפעם הראשונה אתם לא משלמים מס על ההפקדה מכיוון שהיא יורדת מהברוטו. תחשבו רגע על המשכורת נטו שלכם והברוטו שלכם. האם יש הבדל בין לחסוך 10% בחודש מהברוטו או מהנטו? מעולה זה בדיוק היתרון של קרן השתלמות, ההפקדה לחיסכון היא לפני תשלום מס הכנסה. עבור עצמאיים ההשקעה בקרן השתלמות הינה מוכרת לצרכי מס.

פטור ממס רווחי הון – הפעם השניה שהקרן ההשתלמות פטורה ממס היא מהרווחים. מס רווחי הון בארץ הוא 25% לשוק ההון ולכן כל השקעה שתעשו ותרוויחו בהתהיו מחוייבים במיסים עליה. נניח והרווחתם 100 שקל בשוק ההון, 25 שקלים ילכו מתוכם לתשלום מיסים. בעוד בקרן השתלמות תקבלו פטור וכל ה-100 שקלים יישארו אצלכם (עד לתקרת ההפקדה בקרן השתלמות כמובן).

אם למשל החלטתם להשקיע בשוק ההון בעצמכם או באמצעות קופת גמל להשקעה וכדומה, הכסף שתשקיעו יהיה מהנטו שלכם. כלומר, אחרי שכבר שילמתם מיסים. מעבר לכך, על כל שקל שתרוויחו תשלמו 25% מס.

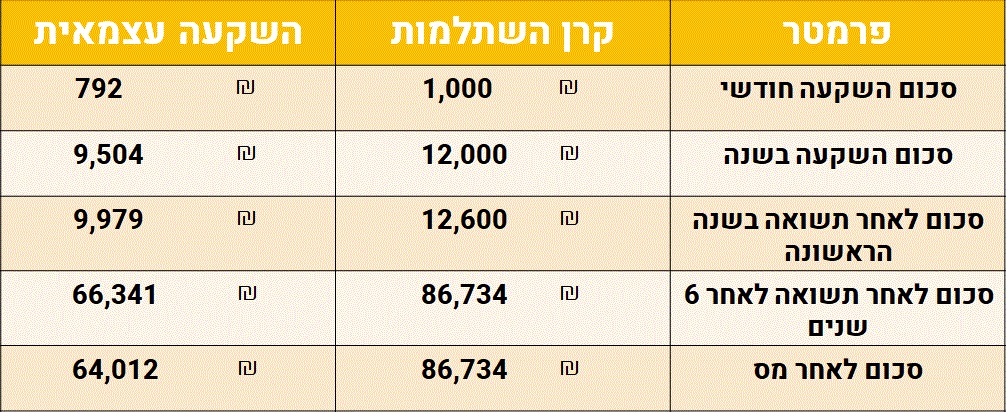

כדי להמחיש את ההבדל בואו נסתכל על צעירה בשם אנה שרוצה להשקיע 10% מההכנסה שלה בשוק ההון. אנה מרוויחה 10,000 ₪ ברוטו שיוצאים כ-7,921 ₪ בנטו. אנה רוצה להשקיע לפחות ל-6 שנים ובואו נניח לצורך הענין שהיא תשיג תשואה שנתית של 5% בממוצע בין אם תשקיע עצמאית או דרך קרן השתלמות.

אחרי 6 שנים, בקרן השתלמות אנה תרוויח 22,722 ₪ יותר מאשר בכל השקעה עצמאית אחרת, זה יוצא כ-26% אחוז יותר על אותה ההשקעה! אמרתי שזה משתלם לא? הפטור ממס הוא ללא ספק היתרון העיקרי של קרן ההשתלמות.

אחד היתרונות המשמעותיים של קרן השתלמות היא יכולת של לקיחת הלוואה כנגד הכספים שבחיסכון. התנאים של ההלוואה משתלמים ביותר, עד 7 שנים בריבית של פריים מינוס חצי (כיום זה אומר ריבית של 1.1%).

אלו ללא ספק תנאים מצויינים שלא מצריכים מכם התמקחות או סקר שוק מקיף במיוחד אלא תנאים שקבועים בכל בתי ההשקעות עבור קרנות השתלמות.

לשכירים קרן ההשתלמות יורדת ישירות מתלוש המשכורת ועצמאים יכולים לסדר הוראת קבע דרך רואה החשבון או להפקיד את הסכום המקסימלי בתחילת השנה / כל תאריך שנראה להם מתאים. ההשקעה דרך קרן השתלמות לא דורשת ידע מיוחד או הבנה בשוק ההון (למרות שזה תמיד מומלץ). ההשקעה תנוהל לפי רמת הסיכון שהוגדרה במסלול השקעה ומבחינת המשקיע אין התעסקות נוספת בהשקעה.

מי שבכל זאת רוצה לנהל את ההשקעה בעצמו יכול להשקיע בקרן השתלמות דרך IRA (מי שרוצה יותר מידע מוזמן לקרוא כאן). זה אומר שבעצם אתם מנהלים את ההשקעה בעצמכם ובית ההשקעות רק מספק לכם את הפלטפורמה. עצמאים יכולים לעשות IRA ושכירים יכולים לעשות רק אם בקרן ההשתלמות יש סכום גבוה מספיק (משתנה בין בתי ההשקעות). כך שגם אם אתם לא סומכים על בתי ההשקעות (ובצדק הם קונים יאכטות) תוכלו לנהל את הכסף שלכם באופן עצמאי.

שום דבר בעולם הזה אינו מושלם, גם לא קרן השתלמות. אז מה המגבלות שיש?

לצערי, ההשקעה בקרן השתלמות אינה פטורה לחלוטין לכל סכום שנרצה. ההשקעה מוגבלת בתקרת סכום שניתן להפקיד, כך שאם יש לכם אפשרות ואתם עצמאים, מומלץ להפקיד את כל הסכום. נכון לשנת 2018 אלו תקרות ההפקדה:

* הערה חשובה לעצמאים: פעמים רבות אני נתקלת בעצמאים שמחפשים איפה להשקיע ולא מנצלים את תקרת קרן ההשתלמות שלהם. רוב רואי החשבון יגידו לכם להפקיד 4.5% מההכנסה השנתית כך שזה יוכר כהוצאה מוכרת. אך לעיתים זה יכול לצאת פחות מ-18,240 (במיוחד אצל עוסקים פטורים) ולכן הם לא מנצלים את מלוא הטבת המס רווחי הון ומשקיעים באפיקים אחרים שהם כן ממוסים! שימו לב שמותר לכם להפקיד כל סכום שרק תרצו בקרן ההשתלמות שלכם. כמובן שלא על הכל תקבלו הטבות מס, אלא רק עד גובה התקרה. עם זאת, אם אתם מחפשים להשקיע באפיק השקעה לטווח בינוני ארוך באופן אוטומטי ולא רוצים להסתבך יותר מדי, אתם בהחלט יכולים לשים את כל כספכם בקרן ההשתלמות.

אין ארוחות חינם, בטח שלא בבתי ההשקעות. על ניהול הכסף שלכם בתי ההשקעות רוצים דמי ניהול ולא מעט מהם. דאגו להתמקח כמו שצריך ולעשות סקר שוק. דמי הניהול המקסימליים שניתן לגבות על פי חוק הם 2% לשנה אבל זה לא אומר שזה סכום שצריך לשלם.

אל תאמינו לסוכן הביטוח בעבודה ומה שהוא אומר ותבדקו בעצמכם. אחותי לאחרונה התחילה עבודה במקום חדש ושם אמרו לה שעושים לה טובה שנותנים לה דמי ניהול של 0.8% ושזה הדיל הכי טוב שהיא תוכל לקבל. היא לא התבלבלה עשתה חיפוש קטן בגוגל וביקשה 0.6% דמי ניהול. הסוכן לא הסכים לה לעשות ואז היא התייעצה איתי. אמרתי לה שאני משלמת 0.35% דמי ניהול ואני התמקחתי לבד עם בית ההשקעות ללא העזרה של הסוכן מהעבודה. כך שהוא ממש לא עושה לה טובה ב-0.8% וגם לא ב-0.6%. בקיצור, תבדקו את האופציות שלכם ותזכרו שאתם ממש לא צריכים את העזרה של הסוכן מהעבודה. פשוט תשאירו פרטים בכמה בתי השקעות והם כבר ידאגו לרדוף אחריכם ולתת לכם הצעות טובות.

חשוב לציין, שמבין המוצרים המנוהלים, בקרנות השתלמות בממוצע דמי הניהול הם הנמוכים ביותר. אם משווים למוצרים כמו פוליסת חיסכון וגמל להשקעה, בקרן השתלמות לרוב תשיגו דמי ניהול זולים יותר. אני מניחה מכיוון שזה מוצר יותר נפוץ וותיק אז יש בו יותר תחרות. כך או כך, בהמשך להערה הקודמת שלי לעצמאים, ניתן להפקיד כל סכום שתרצו לקרן השתלמות. אז במקום לשלם למוצר יקר שישקיע עבורכם, ניתן להמשיך לעשות זאת בקרן ההשתלמות.

קרן ההשתלמות סגורה ואינה נזילה במשך 6 השנים הראשונות מאז הקמתה. למען האמת לדעתי זה דווקא יתרון מכיוון שזה מונע מאיתנו לבזבז את הכסף על שטויות. זה גם מכריח אותנו להשקיע לטווח ארוך יותר וכך עולים הסיכויים שלנו להרוויח בשוק ההון. כך או כך, הכסף נעול למשך 6 שנים. עם זאת, גם עם מגבלה זו, קרן ההשתלמות הינה ההשקעה היחידה שפטורה ממס שנפתחת לאחר 6 שנים בלבד (בניגוד לקרנות הפנסיה או קופות גמל למשל).

להלן כמה הצעות אופטימיזציה לקרן ההשתלמות שלכם. הצעות אלו היא תיאורטיות בלבד ובשום פנים ואופן לא מהוות תחליף לייעוץ אישי או מקצועי. כל החלטה שתתבצע בעקבות קריאת כתבה זו הינה על אחריות הקורא/ת בלבד.

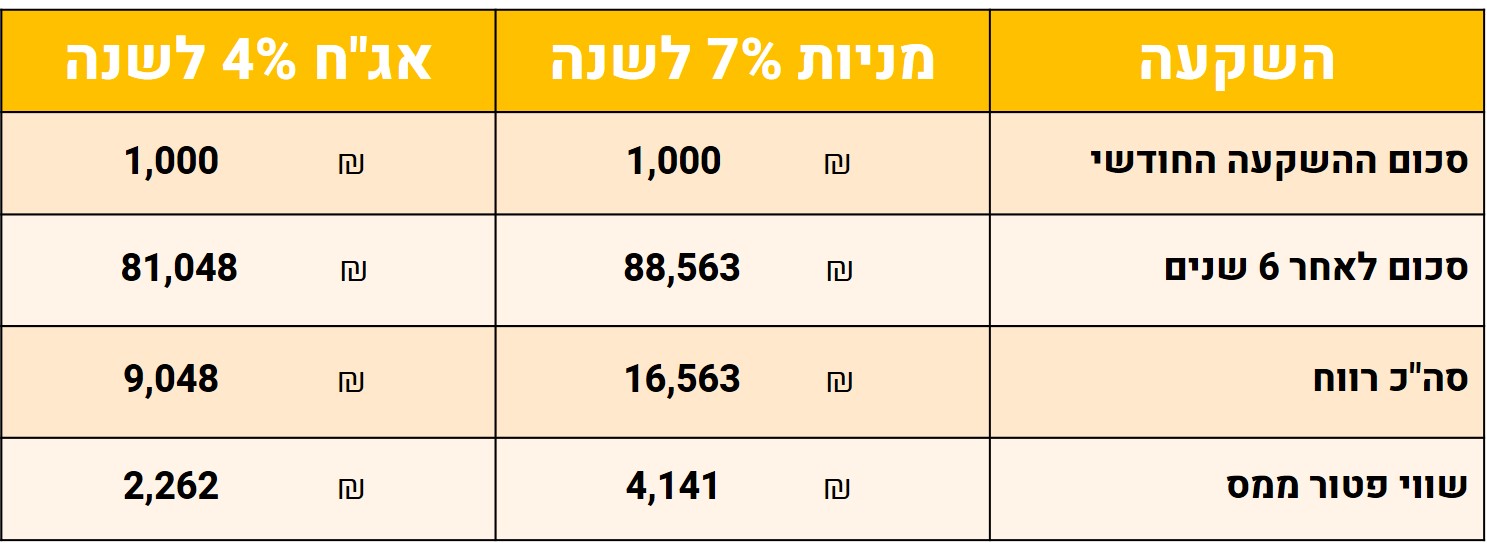

הפטור ממס נותן תמריץ להשקיע את הכסף בסיכון גבוה ולהשקיע באפיקים עתירי תשואה. יש בכך היגיון כלכלי מאוד פשוט. בואו נניח ששוק האג”ח עושה בממוצע 4% בשנה (ואני מפרגנת פה לאג”ח) בעוד שוק המניות עשה בממוצע 7% בשנה. אם ניקח שוב את אנה מהסעיף הקודם ונניח שהיא השקיעה 1,000 ₪ בחודש למשך 6 שנים בבורסה במסלול מנייתי ומסלול אג”חי והרוויחה את התשואות הממוצעות נקבל את התוצאות הבאות:

כלומר, הפטור ממס רווחי הון (25% מס על הרווחים) היה שווה לאנה כמעט פי 2 במסלול עם תשואה גבוהה מאשר מסלול בסיכון נמוך.

תחשבו על זה ככה, ככל שתרוויחו יותר, השווי של הפטור ממס יהיה גבוה יותר. זה בסדר אם אתם לא רוצים לסכן את כל הכסף שלכם. אם סיבולת הסיכון שלכם נמוכה, עדיף שתלכו על השקעה סולידית יותר. העניין הוא שאפשר לעשות זאת באפיקי חיסכון אחרים ושם ללכת על מסלולים יותר סולידיים. כלומר, להשקיע בסיכון גבוה בקרן השתלמות ולהרוויח את הפטור ממס ולהשקיע בסיכון נמוך באפיק השקעה אחר. כך תקבלו גם את האיזון שאתם רוצים וגם תוכלו למקסם את הטבת המס שמגיעה מקרן ההשתלמות. תוכלו למצוא סוגי מסלולים ותשואות לקרנות השתלמות ולבצע השוואה באתר מייגמלנט.

כבר רשמתי בעבר על למה אני לא מאמינה בניהול אקטיבי והדבר נכון גם עבור קרנות ההשתלמות. דמי הניהול למסלולים פאסיביים לרוב יהיו זולים יותר וגם סטטיסטית יעשו תשואה גבוהה יותר. בנוסף לכך, תעשו לעצמכם טובה, תנסו שהכסף לא יהיה מושקע רק בניירות ערך ישראליים. אם לא הייתם גרים בישראל ספק אם הייתם מוכנים שכל הכסף שלכם יהיה מושקע בבורסה בישראל. הכלכלה הישראלית מהווה רק 0.02% מכלכלת העולם לכן אין שום סיבה להשקיע רק בישראל. הבעיה היא שרוב בתי ההשקעות לא מספקים מסלולים עם חשיפה מספקת לחו”ל ולכן כדאי לבדוק זאת מראש.

אני אישית כשאני מחפשת מוצר השקעה אני מבקשת מסלול פאסיבי, שעוקב אחרי מדדי מניות בחו”ל בדמי הניהול הכי נמוכים שאפשר. אבל שוב, לא מדובר כאן בייעוץ אישי ולא בהמלצה. במידה ואתם חושבים שבית השקעות מסויים יודע משהו שאחרים לא ויכול להכות את המדד לאורך זמן, אתם יותר ממוזמנים להשקיע שם.

כדאי לעבור על הדוחות ותלוש המשכורת ולראות שאכן הסכום הנכון יורד מהתלוש לטובת קרן ההשתלמות. חשבי שכר הם בני אנוש והם יכולים גם לטעות.

לא יודעים איפה קרן ההשתלמות נמצאת? תוכלו לברר בהר הכסף של משרד האוצר ולמצוא את בית ההשקעות הרלוונטי.

קרן ההשתלמות אכן נעולה למשך 6 שנים, אבל זה ממש לא אומר שאם עברו יותר מ-6 שנים אז להוציא את כל הכסף ולחגוג. תזכרו, זה האפיק היחיד שאתם יכולים לצבור בו ריבית דריבית שלחלוטין פטורה ממס. אם אתם ממש צריכים את הכסף תשקלו לקחת הלוואה זולה מקרן ההשתלמות במקום לקחת את הכסף או לפדות השקעות אחרות במקום. פשוט באמת שחבל לוותר על ההטבות. תזכרו, ככל שהכסף יהיה מושקע יותר זמן הוא יצבור יותר רווחים פטורים ממס.

אחת העצות שאני שומעת הרבה פעמים לעצמאים היא לפתוח כל שנה קרן השתלמות חדשה. כך, אחרי 6 שנים יוצא מצב שכל שנה נפתח לנו סכום של כסף ואפשר לחגוג ממנו. העצה הזאת בעייתית מאוד בעיני, כי היא פשוט מגבילה מאוד את הפטור ממס שאפשר לקבל. ריבית דריבית פועלת הכי טוב לאורך זמן, ואפשר להרוויח בזכותה סכומים עצומים. עכשיו השאלה היא האם תרצו להרוויח סכומים גדולים פטורים מס או שתעדיפו להשתמש בקרן השתלמות כחיסכון שנתי?

אז זה כמעט כל מה שהיה לי להגיד בנושא של קרן השתלמות ולמה מכשיר השקעה שחובה שיהיה לכל אחד. שבוע הבא, הפוסט יעסוק באיך לבחור קרן השתלמות ומה הפרמטרים שצריך להסתכל עליהם. רמז, זה ממש לא התשואה שהם עשו בשנה שעברה 😉

* אינני יועצת השקעות ואני לא מכירה את המצב האישי שלכם. כל הכתוב כאן הינו למידע בלבד ואין להתייחס אליו כהמלצה אישית אלא לבחון ולחקור מה מתאים לכם ולהיעזר באנשי מקצוע רלוונטיים לשם כך.

קורס ההשקעה הראשונה שלי ילמד אתכם לא רק איך לבחור קופות וקרנות ולהבין מה עומד מאחוריהן אלא גם הסברים מפורטים על השקעות רבות אחרות. השקעתי זמן רב כדי להכין קורס שיעזור לאנשים להתגבר על הפחדים ולהתחיל להשקיע. הקורס מספק את כל הידע הבסיסי הנחוץ להשקעות, היכרות והבנה של מכשירי ההשקעה השונים וכל מה שצריך כדי להתחיל להשקיע. הקורס אף עוזר לך לבנות תכנית השקעות אישית כדי להגיע להישגים כלכליים ולגרום לכסף שלך לעבוד בשבילך!

פרטים על קורס ההשקעה הראשונה לי כאן.

25% הנחה לגולשי האתר בעזרת קוד קופון website

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן