איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

קופת גמל להשקעה נכנסה לחיינו בסוף 2016 ונראה שהצליחה לקבל מוניטין של מוצר כל יכול. מכל פינה שאני רק מסתכלת, כשמישהו שואל איפה להשקיע כסף ישר עונים לו מלא אנשים תשים את הכסף בקופת גמל להשקעה. ככה, בלי הסברים, בלי בירור צרכים ומטרות ובלי התחשבות בנתוני האדם.

למה ואיך הפכה קופת גמל להשקעה למוצר כל כך מומלץ ברחבי הרשת? ההנחה שלי? פשוט מיתוג מצויין של בתי ההשקעות. אין באמת סיבה אחרת. כי כשמסתכלים לעומק מגלים שיש לא מעט חסרונות שטמונים דווקא בקופת גמל להשקעה ולמען האמת, זה לא מוצר כזה משתלם כפי שנוהגים לצייר אותו.

המטרה העיקרית של קופות הגמל להשקעה היא לתמרץ את הציבור לחסוך יותר לטווח הבינוני הארוך וגם להתמודד עם משבר הפנסיה הקרב ובא. איך עושים זאת? על ידי פטור ממס. אם תשקיעו באמצעות קופת גמל להשקעה ותשאירו שם את הכסף עד גיל 60 אז רק אז תוכלו לקבל פטור ממס. וגם אז, זה רק אם תמשכו את הכסף כקצבה חודשית, ולא בבת אחת. כיאה למוצר שנועד להיות עיבוי לפנסיה, הפטור ממס הוא רק אם לוקחים את הכסף כקצבה בגיל הפרישה.

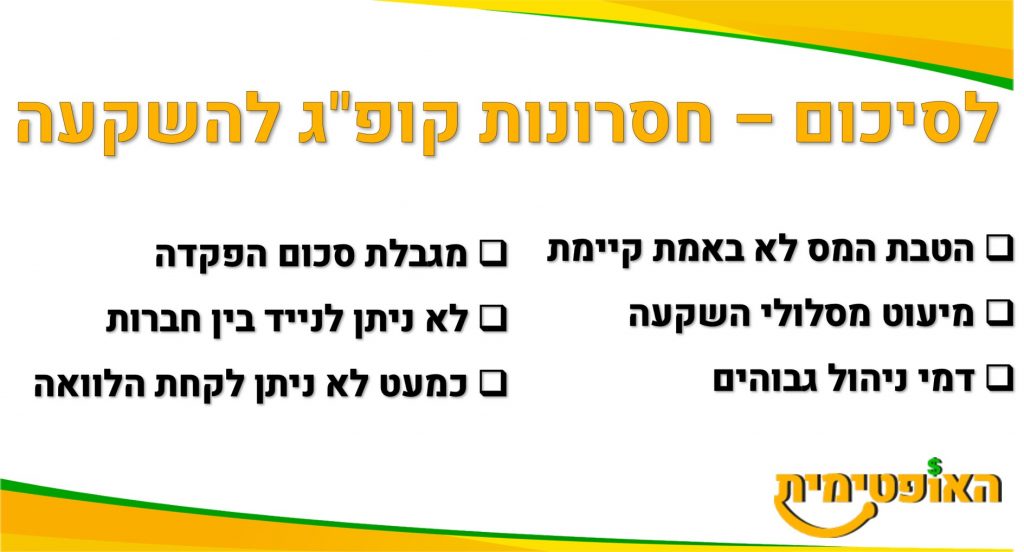

הפטור ממס הוא היתרון המרכזי של קופת גמל להשקעה. מעבר לכך, אין במוצר זה כל חידוש, או יתרון משמעותי על פני מוצרים אחרים. להיפך, בשלב הזה (שצפוי להשתנות בעתיד) יש לו אפילו לא מעט חסרונות. נראה שבאוצר מיהרו לשחרר את המוצר הזה אבל לא החילו עליו את כל הרגולציה שיש לקופות גמל. לכן, המוצר נשאר יחסית מוגבל. אז לפני שאתם משקיעים באופן עיוור בקופת גמל להשקעה כי כולם אומרים שזו הדרך האולטימטיבית להשקיע, כדאי שתעצרו רגע ותקראו על החסרונות שיש במוצר זה.

בגדול, מה שחשוב לדעת לגבי קופת גמל להשקעה שמדובר במוצר השקעות מנוהל בשוק ההון. כל הכסף מושקע בניירות על פי שיקול דעתו של מנהל ההשקעות ותמורת ניהול זה, גובים דמי ניהול. זהו זה כל הסיפור. זה ממש לא המוצר היחיד שעושה את זה וגם המוצר לא עושה זאת בשום דרך שונה או מיוחדת ממוצרים אחרים. לכן, חשוב לי להוריד קצת מההילה המטורפת שנהייתה סביב המוצר הזה ולהסביר חלק מהחסרונות שקיימים בו נכון להיום.

הטבת המס המובטחת עבור קופת גמל להשקעה היא פטור ממס רווחי הון אם מושכים את הכסף כקצבה החל מגיל 60. כל זה נשמע טוב ויפה אבל… מה יהיה גובה הקצבה? את זה אף אחד לא באמת יודע להגיד. גרוע מכך, נכון להיום בכלל אי אפשר למשוך את הכסף כקצבה מקופת גמל להשקעה.

כיום, מוצרים שמחלקים קצבה מגדירים את התנאים למקדם הקצבה. מקדם הקצבה הוא המספר שבו מחלקים את הסכום הנצבר ולפי זה מחליטים כמה תהיה הקצבה החודשית. למשל, אם נניח מישהו חסך 500,000 ₪ בקופת גמל להשקעה ורוצה למשוך את הכסף כקצבה כמה כסף תהיה הקצבה החודשית? ברוב המקרים מחלקים את הסכום במקדם הקצבה, אך במקרה שלנו הוא פשוט לא ידוע נכון להיום.

מדברים על כך שבגיל 60 ניתן יהיה להמיר את קופת הגמל להשקעה למוצר פנסיוני שמחלק קצבה (כגון קרן פנסיה או ביטוח מנהלים) ושם ידוע מה צפוי להיות מקדם הקצבה. אך הרגולציה בנושא תקועה. כך שנכון להיום, לא באמת ניתן למשוך את הכסף כקצבה ולקבל את הפטור ממס. אם אתם לא קרובים לגיל 60 ולא בונים על הטבת המס הזו, זה לא אמור להדאיג אתכם. מצד שני, הטבת המס והגדלת החיסכון לפנסיה היא היתרון המרכזי של המוצר הזה ונכון להיום זה לא קיים.

מסלולי ההשקעה שיש בקופת גמל להשקעה לא כוללים מגוון רחב במיוחד. בהתחשב במוצר שהמטרה המוצהרת שלו והיתרון המרכזי שלו הינו חיסכון לטווח בינוני ארוך, רוב המסלולים המוצעים הם מסלולים סולידיים מאוד. דבר שמאוד לא הגיוני כלכלית בהשקעות בשוק ההון לטווח הארוך. רוב החברות מציעות שילוב כלשהו של מסלול אגח, 10% מניות, כללי (לרוב זה אומר 30% מניות, תלוי במדיניות בית ההשקעות) ומנייתי. על מסלולים פסיביים ברוב החברות כמעט ואין על מה לדבר. זאת לעומת המסלולים הרבים הרבה יותר שיש בקרנות השתלמות או באופציות ההשקעה הממוקדות יותר שניתן לקבל בקרנות נאמנות.

בעיני מסלול ההשקעה הוא הקריטריון הכי חשוב כשרוצים לבחור השקעה מנוהלת כלשהי. מכיוון שהמסלול שנבחר הוא זה שהכי ישפיע על התשואה בסופו של דבר. כאשר יש מסלול השקעה כלשהו שנועד להשקעה לטווח ארוך, יש היגיון ללכת על מניות. מצד שני מבחר מסלולי המניות מאוד מועטים בקופת גמל להשקעה.

בנוסף לכך, בקרנות השתלמות וקופות גמל רגילות ניתן היה להשקיע את הכסף באופן עצמי במסלול שנקרא IRA. כלומר, במקום לתת למנהל ההשקעות לבחור את ההשקעות, ב-IRA ניתן לבחור את ניירות הערך להשקעה באופן אישי. קופת גמל להשקעה אינה מאפשרת השקעה דרך מנגנון IRA ואני תלויה לחלוטין במיעוט המסלולים שמציעים בתי ההשקעות.

דמי הניהול המקסימליים שניתן לגבות מקופת גמל להשקעה הם:

כך שאם למשל אתם מפקידים 1,000 ₪ בחודש יכולים מקסימום לגבות מכם:

אך מקסימום לחוד ומציאות לחוד. כמעט ולא נתקלתי בבתי השקעות שגובים דמי ניהול מההפקדות השוטפות. עם זאת, גם דמי הניהול השנתיים הם בממוצע 0.64% נכון ל-2019. סה”כ דמי ניהול סבירים, אך אפשר במוצרים אחרים להשיג דמי ניהול זולים יותר. ישנם מוצרי השקעות אחרים כגון קרן השתלמות או קרן נאמנות ואפילו בחלק מהפוליסות חיסכון היום שתוכלו למצוא דמי ניהול זולים יותר. ברוב המקרים מדובר במוצרים נוספים שמציע אותו בית ההשקעות כך שאיכות הניהול לא ממש קריטריון כאן.

משום מה הרבה אוהבים להתעלם מהמגבלה הזאת כשממליצים על קופת גמל להשקעה ברחבי האינטרנט. ההשקעה בקופת גמל להשקעה מוגבלת ל-70,000 ₪ בשנה. בית השקעות אחד ייתן לך להשקיע עד מקסימום של 70,000 ₪ בשנה. תיאורטית, ניתן לפתוח קופת גמל להשקעה בבית השקעות אחר ולהשקיע גם שם 70,000 ₪ ואף אחד לא יעצור אותך. אבל זה בניגוד לחוק, וכנראה יסבך אתכם בעתיד ובאופן כללי פשוט לא מומלץ. אז בואו נישאר עם המגבלה של עד 70,000 ₪ בשנה לאדם. אם ממש בא לכם להשקיע יותר ניתן לפתוח קופות גמל להשקעה נוספות על שם בני הזוג והילדים. אך כמובן שאז הכסף רשום לחלוטין על שמם עם כל המשתמש מכך.

בכל מקרה, אני לא אוהבת את הרעיון של מכשיר השקעה בו אני מוגבלת בכמות הכסף שאני יכולה להשקיע. מכיוון שהטבות המס גם ככה לא ברורות לחלוטין, לא בטוחה מה זה נותן. אם הסכום שיש לכם להשקיע זה רק כמה מאות / אלפי שקלים בחודש אז המגבלה הזאת באמת רלוונטית עבורכם.

קופת גמל להשקעה אמורה להיות כמו קופת גמל רגילה מבחינת ניוד. בפועל, זה ממש לא המצב. מוזמנים לבדוק אותי, אך כל מי שניסה אי פעם להעביר קופת גמל להשקעה מבית השקעות אחד לאחר נתקל באותו הסיפור. כדי לעבור מבית השקעות אחד לאחר, צריך לפדות את כל הקופה ולשלם מס רווחי הון ואז להפקיד את הכספים מחדש בבית ההשקעות החדש שבחרתם.

נניח והפקדתם במשך שנתיים 70,000 ₪ בשנה וכך לאחר שנתיים יש לכם 140,000 ₪ בקופת גמל להשקעה. במצב הזה אתם פשוט תקועים עם בית ההשקעות שלכם! בעצם ברגע שיש לכם יותר מ-70,000 ₪ בקופת גמל להשקעה אתם לא באמת יכולים לעבור מבית השקעות אחד לאחר. מכיוון שלא ניתן לנייד את הקופת גמל להשקעה מחברה אחת לאחרת, חייבים לפתוח קופה חדשה כדי לעבור לחברה אחרת. וברגע שפתחת קופה חדשה המגבלה היא שוב של 70,000 ₪ בשנה. האם מישהו באמת אוכף את זה? לא שידוע לי, אבל ברמה האישית לא רואה סיבה לקחת צ’אנסים ולהשקיע במוצר שבו אני לא יכולה לעבור מבית השקעות אחד לאחר.

אחד היתרונות של קופות הגמל הישנות היא האפשרות לקחת הלוואה מאוד זולה כנגד הסכום הקיים בקופת הגמל להשקעה (פריים מינוס חצי לעד 7 שנים) . משום מה הדבר לא כל כך תקף לקופות גמל להשקעה. רוב של בתי ההשקעות לא מוכנים לתת הלוואה כנגד כספי קופת גמל להשקעה, למרות שהקופה נזילה לחלוטין. למה? לא ברור. גם אלו שכן מאשרות מגבילות את הסכום שניתן לקחת ולא תמיד נותנות הלוואה בסכום של עד 80% מהכספים כפי שנהוג במוצרים נזילים.

זאת בניגוד למשל לקרנות השתלמות, קופות גמל מהסוג של פעם ולפוליסת חיסכון שמאפשרת לקיחת הלוואה בתנאים מעולים כנגד סכום ההשקעה. בעיני כמשקיעה זה חיסרון מובהק. השימוש במינוף זול כנגד כסף שהוא מושקע וזמין לי במקרה שצריך להחזיר את ההלוואה, מאפשר לי להשקיע את הכסף מחדש באפיקים אחרים ולמקסם את הכסף. העובדה שקופת גמל להשקעה אינה מאפשרת זאת, הינה חיסרון די גדול עבורי.

לסיכום, קופת גמל להשקעה הינו מוצר השקעה מנוהל בשוק ההון בעל לא מעט מגבלות. אם לאחר שהבנתם מה המגבלות עדיין נראה שזה מתאים לכם אז לכו על זה. באופן אישי נראה לי שלעצמאיים יהיה עדיף בהרבה להפקיד לקרן השתלמות שאינה כוללת את כל המגבלות הנ”ל. לשכירים כדאי לבחון במקביל הוראת קבע לפוליסת חיסכון שאינה מגבילה אותם בסכום ההשקעה ומאפשרת גם לקיחת הלוואה כנגד הכספים (כמובן בתנאי שמצליחים להשיג דמי ניהול שפויים).

קופת גמל להשקעה פשוט מתאימה בעיקר אם אתם מתכננים להגדיל את הקצבה הפנסיונית שלכם בעתיד. הפטור ממס הוא היתרון המרכזי של המוצר (בהנחה אופטימית שנושא הרגולציה אכן ייפתר בשנים הקרובות). מעבר לכך, אין למוצר זה כל יתרונות בשלב זה על פני מוצרי השקעה אחרים בשוק ההון ויש לו לא מעט מגבלות.

בגדול אם אחרי שהבנתם את כל החסרונות שקיימים (לפחות נכון להיום) בקופת גמל להשקעה זה לא אומר שלא מתאים כלל להשקיע במוצר הזה.

אם בא לכם להכיר יותר טוב את שוק ההון ולהשקיע בו לבד ולא באופן מנוהל זה הקורס בשבילכם! הקורס מתמקד בלהסביר את מושגי הבסיס שחייבים לדעת בצורה הכי ברורה שיש ובללמד שתי אסטרטגיות השקעה: השקעות במדדים ובמניות ערך. בקורס הצעד הראשון למיליון – איך להרוויח בשוק ההון אני מלמדת את בסיס של השוק ההון עם חלקים פרקטים וצ’ק ליסטים שממש מלמדים אתכם איך להשקיע. הקורס קליל ובעל ערך שיעזור לכם להתחיל לבנות את תיק ההשקעות שלכם ולהשקיע בעצמכם! 25% הנחה לקוראי האתר באמצעות קוד קופון website

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן