איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

השבוע פוסט אורח מאת ארז שמש – יועץ פיננסי ומשכנתאות. מדריך משכנתא לרכישת נדלן בחול. מי שמתעסק בנדלן חול יודע שהבנקים בארץ לא ששים בלשון המעטה לתת מימון לרכישת נדלן בחו”ל.

כשאני רציתי לרכוש נכס נוסף בחו”ל פניתי לבנק כדי שיעזרו לי במימון. היו לי את כל תנאי העסקה, החוזים והנתונים. הנתונים הראו שבחישוב שמרני, השכירות שתתקבל אמורה לכסות עם עודף נאה את ההלוואה. את הבנק זה לא עניין. השיחה הלכה בערך ככה:

זה מגוחך בעיני שלצורך השקעה שיש לה סיכוי סביר מאוד להחזיר את הכסף, הבנק לא מוכן לתת כסף. מצד שני, לצורך חופשה שבחיים לא תחזיר (לפחות מבחינה כלכלית) את ההשקעה הבנק בשמחה נותן את הכסף. תזכירו לי לרשום מתישהו פוסט על עידוד צרכנות יתר ובורות פיננסית מטעם הבנקים. בכל מקרה, הייתי חייבת לספר לכם את הקוריוז הזה לפני. אבל כל מי שרוצה לרכוש נדל”ן בחו”ל ולא בטוח מאיפה לקבל מימון, ארז הכין במיוחד עבורכם את המדריך משכנתא לרכישת נדלן חול.

אם בא לך משהו צרכני ומיותר הבנק יממן. אם בא לך להשקיע ולהרוויח הבנק פתאום לא בעניין

בתקופה האחרונה מורגשת התעוררות גדולה בהשקעות נדל”ן בחו”ל. מספר סיבות תורמות לעליית תשומת הלב והעניין:

ואכן, בתקופה האחרונה, יותר ישראלים רוכשים נדל”ן בחו”ל. אפילו האופטימית ביניהם 😉 . אחד הנושאים החשובים בבדיקת כדאיות הרכישה זו שאלת המימון. שכן מדובר בהשקעה פיננסית שיש למדוד את העלות שלה.

במאמר אכתוב על שלושה נושאים :

בנקים בארץ לא מתלהבים לתת משכנתא/הלוואה לרכישת נדל”ן בחו”ל. זה אמנם לא מוצהר. אבל בנקים רבים מערימים קשיים במתן הלוואה כזו. הבנק חושש מעסקה כזו. רמת אי הודאות ברכישת נדל”ן בחול גבוהה מאשר למשל לעומת רכישה בארץ.

לכן במקרים רבים התמחור שלה (הריבית) תהיה גבוהה יותר.

ככל שאי הודאות של הבנק בעסקה גדולה יותר כך הריבית שהבנק יציע גבוהה יותר.

הידעת: ישנם לעיתים הפרשים גדולים בריביות בין סניפים שונים של אותו בנק. וגם הבדלים בין איכות הטיפול בבקשה כזו בין סניפים של אותו בנק.

במקרה הזה הרוכש יבקש הלוואה רגילה מהבנק , הלוואת סולו. או ישיג את ההון ממקור אחר. מדובר בהלוואה מסחרית למשך 5-7 שנים. בריביות גבוהות יחסית.

חשוב להדגיש, למרות שמדובר ברכישת נדל”ן, אי אפשר לקבל משכנתא רגילה לדיור מהבנק. כי מדובר בנכס בחו”ל.

מדובר בהחזר יחסית גבוהה בגלל שההלוואה יחסית קצרה והתשלומים מתפרסים על פני פחות חודשים. אפשר גם להשתמש במחשבון הון עצמי שמרכז את כל מקורות הכספים.

במידה ולרוכש הדירה בחו”ל יש נכס בבעלותו בארץ. ניתן למשכן את הנכס בארץ. ולקחת מהבנק הלוואה לכל מטרה לצורך הרכישה בחו”ל.

באופן עקרוני ניתן לקחת עד 50% משווי הנכס בארץ כמשכנתא לצורך רכישת הדירה בחו”ל.

אבל גם כאן יש מצבים שונים שחשוב להבין את ההבדלים ביניהם.

בבעלותך דירה בארץ ללא משכנתא. ניתן לקחת עד 50% משווי הבית

דוגמא 1:

דוגמא 2:

דוגמא 3:

גם כאן יש למשפחת ישראל משכנתא על הדירה שלהם-אבל התוצאה כאן קצת שונה עקב המשכנתא הגבוהה הקיימת על הדירה.

דוגמא 4:

כאן העניין מסתבך.

תקנת בנק ישראל אומרת שמשכנתא לרכישת דירה להשקעה לא יכולה להיות יותר מ 50% מהדירה הנרכשת.

תקנת בנק ישראל לא מדברת אם מדובר על נכס בארץ או לא.

יש בנקים שמחמירים, ומפרשים את התקנה גם על הלוואה לרכישת דירה בחו”ל.

יכול להיות שתפנה אל בנקאי משכנתאות אשר יפעל בהתאם לפרשנות זו. לפי הדוגמא שלנו, בה משפחת ישראל רוצה לרכוש נכס בחו”ל בשווי 500,000 ₪. הבנק לא יאפשר להם משכנתא של יותר מ-250 אלף ₪. זאת כדי לא לעבור את 50% משווי הנכס שנקנה, ללא קשר ליתרת משכנתא על דירת המגורים הקיימת שלהם.

כשמדובר בהלוואה לכל מטרה, מבחינת הבנק מדובר בריביות יותר יקרות מאשר משכנתא לרכישת דירה בארץ. עם זאת הריביות יהיו יותר זולות מאשר הלוואה מסחרית רגילה שניתן לקבל רק על סמך משכורות.

בדרך כלל מדובר על ריבית הפריים בתוספת של 2%-2.5%

זה אומדן בלבד. הריבית כמובן נקבעת באופן שונה עבור כל לקוח.

חשוב להבין את ההבדלים בין סוגי ההלוואות ומה מהן יתאים עבורכם.

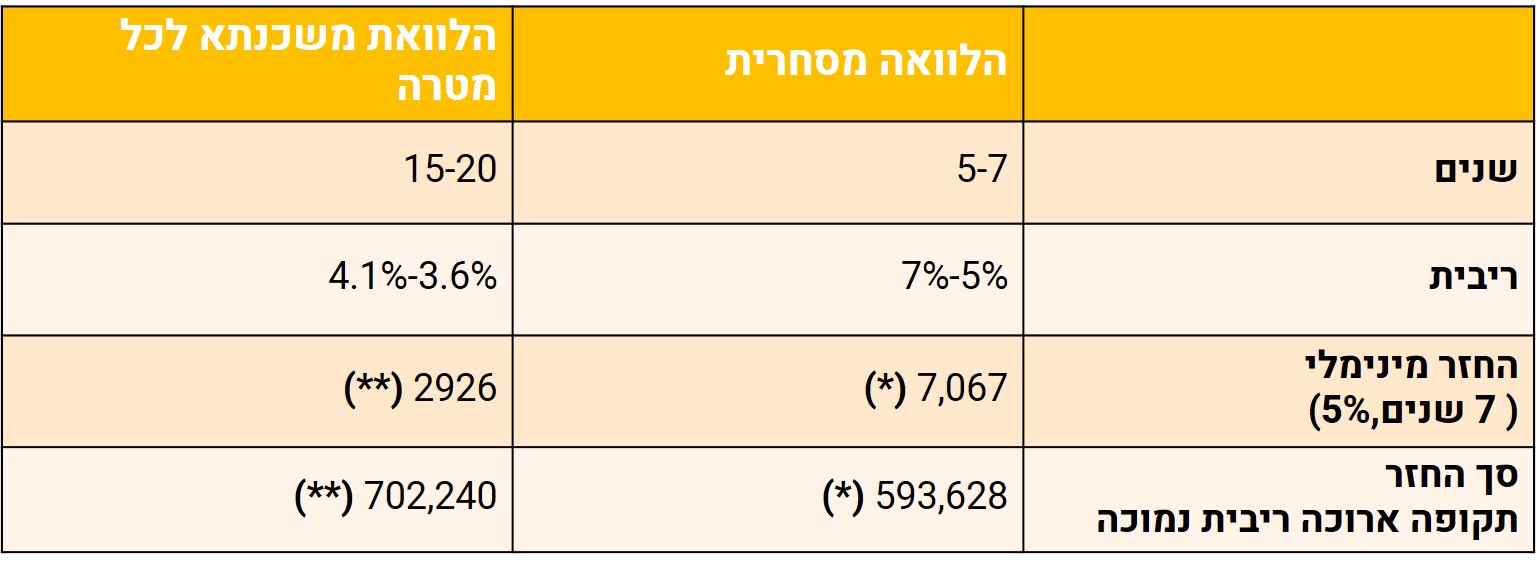

קחו לדוגמא השוואה הלוואה מסחרית להלוואת משכנתא לכל מטרה :

(*) משכנתא ל 7 שנים ריבית של 5%

(**) משכנתא ל 20 שנה ריבית 3.6%

תמהיל המשכנתא מותאם אישית לכל קונה וקונה. בהתאם לרמת ההכנסה, המצב המשפחתי והכלכלי, הכנסות עתידיות ועוד.

התמהיל נקבע גם לפי מטרת רכישת הנכס:

בכל אופן, לפני שהולכים לבנק לקחת הלוואה או משכנתא כדאי לקרוא את המאמר הזה

אז אם אתם לפני רכישת דירה בחו”ל או רק בודקים את הנושא. אני מקווה שמאמר זה תרם לכם בכל הקשור לנושא המימון והמשכנתא לרכישת נכס בחו”ל. אם לא מוזמנים גם להסתכל כאן על דרכים ורעיונות נוספים במדריך ללקיחת הלוואה חכמה.

הפוסט נכתב על ידי – ארז שמש יועץ פיננסי ומשכנתאות

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן