איך לחסוך כסף

טיפים לעצמאיים לחסוך כסף בסוף שנה בעסק

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

אנחנו הנשים עובדות קשה כל חיינו ולוקחות על עצמינו תפקידים רבים שאינם בשכר אך שיש לעשותם. מסיבה זאת ומסיבות רבות אחרות זה נראה כאילו הגיוני שגיל הפרישה לנשים יהיה מוקדם יותר מאלו של גברים. הבעיה היא שזה פשוט לא עובד ככה וזה ממש עובד לרעת הנשים. גיל פרישה לנשים מוקדם הוא לא מתנה למי שעובד קשה יותר, אלא חישוב סטטיסטי שנועד לדאוג לכך שיהיה לנו מספיק כסף כדי לחיות בכבוד לאחר הפרישה.

גיל הפרישה לנשים כיום הוא 62. בטח שמעתן כבר שפוליטיקאים רבים מדברים על להעלות אותו. יש סיבה מאוד טובה ללמה רוצים להעלות את גיל הפרישה לנשים. אגב, לא רק לנשים, גם לגברים יהיה צריך להעלות את גיל הפרישה בדיוק מאותן הסיבות. הפנסיה שלנו היא פצצת זמן מתקתקת שרובנו לא נוכל באמת לבנות על הכסף ממנה בזמן הפרישה. כבר כתבתי על הנושא הזה כאן, אבל גיל הפרישה לנשים הוא נושא בפני עצמו.

נשים נמצאות בסכנה כלכלית גדולה יותר מאשר גברים בכל הנוגע לפנסיה. לפי הנתונים שסופקו על ידי חברת מנורה, אישה ממוצעת צפויה לקבל בפנסיה שלה כ-4,000 ש”ח לחודש פחות מגבר ! קחו בחשבון שגם רוב הגברים (במיוחד בגילאים הצעירים יותר) לא ממש יכולים לבנות על הפנסיה שלהם. לכן המצב הזה פשוט בעייתי בטירוף.

כן כן, זה המצב, פנסיה של כ-40% פחות לנשים. זה לא שובניזם וזה לא סקסיזם. זאת עובדה. אבל למה זה קורה?

כולנו שמענו את הנתונים שמראים שאישה מרוויחה פחות מ--30% משכר של גבר. אני לא אכנס כאן להשערות ללמה זה המצב, אלא להשפעות שיש לפער הזה על הפנסיה של נשים.

כפי שאתן כבר יודעות, ההפרשות לפנסיה נלקחות באחוזים מתוך השכר. עבור שכירים מדובר על 18.5% מתוך השכר ברוטו, ולעצמאים בין 4.45% – 12.55%. עכשיו תחשבו על המשמעויות המצטברות של החיסכון לפנסיה. אם גבר ממוצע מרוויח 10,000 ₪, אישה ממוצעת תרוויח 6,800 ₪. כשכירים הוא ישים כל חודש בצד 1,800 ₪ והיא תחסוך רק 1,224 ₪. לאורך זמן ההפרשים הללו גדלים וצוברים ריבית דריבית מטורפת.

נשים בנוסף לכך גם עובדות פחות. כפי שציינתי בהתחלה, נשים יפרשו בגיל 62 בעוד גברים פורשים בגיל 67. זה אומר שלגברים יש 5 שנים נוספות שבהן הם חוסכים כסף לפנסיה (כמובן 30% יותר ממה שנשים יחסכו). אבל זה לא רק שגברים חוסכים 5 שנים יותר, הכסף שלהם מתחלק על פחות שנים.

תחשבו על זה רגע. אם נניח שגבר ואישה עבדו כל החיים וחסכו בדיוק את אותו הסכום בדיוק בגיל פרישה, נניח מיליון ₪. המיליון ₪ הללו צריכים לממן עבור האישה 5 שנים יותר. 5 שנים נוספות של תשלום כל חודש יגרום לכך שהתשלום חודשי לנשים יהיה קטן יותר. לכן, דווקא גיל הפרישה לנשים הנמוך יותר הוא בעוכרינו מבחינה פנסיונית.

גיל הפרישה לנשים הוא לא הסיבה היחידה שנשים עובדות פחות. הארכת חופשת הלידה יכול לגרום גם הוא לירידה משמעותית בחיסכון לפנסיה. ירידה באחוזי משרה כדי להוציא את הילדים מהגן (נושא שעדיין בתחומו הבלעדי של נשים משום מה) מורידה את החיסכון לפנסיה בנוסף.

לכל הצרות של נשים, נוספת גם תוחלת חיים גבוהה יותר. נכון, לחיות יותר סה”כ זה דבר די חיובי ואני בעד. עם זאת, מבחינה פנסיונית מדובר על צרה של ממש. גברים חיים עד גיל 80.7 בעוד נשים חיות בממוצע עד לגיל 84.2. מדובר על יותר מ-3 וחצי שנים בממוצע שנשים בחיים. כפי שאמרתי, לכשעצמו דבר חיובי, רק שצריך לדאוג להכנסה כלשהי בזמן הזה.

מדובר על גיל שבו לא עובדים יותר ומאוד מסובך למצוא עבודה. לרוב, יש גם עלויות נוספות והוצאות רפואיות בנוסף להוצאות השוטפות למחיה. בשלב הזה נשים צריכות לדאוג להכנסה שלהן בזמן שפוטנציאל ההשתכרות די נמוך. מעבר לכך, מכיווון שנשים חיות יותר, הכסף שלהן מתחלק על יותר שנים ולכן יש פחות כל חודש.

https://https://www.youtube.com/watch?v=Y7rCEpKDCR0

כל זה מתבטא במקדם קצבה שונה לגברים ולנשים. מקדם קצבה הוא המספר שבו מחלקים את סך הכסף שנחסך כדי להחליט כמה כסף נקבל כקצבה כל חודש בגיל הפנסיה.

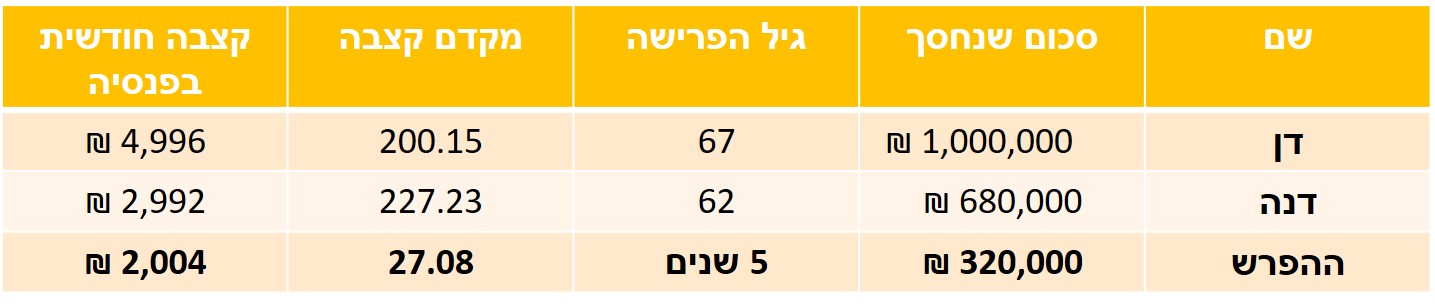

כדי להמחיש את הנתונים הללו, בואו נבחן את הנתונים על דן ודנה, שני ישראלים ממוצעים. אנשים שעבדו כל חייהם ופרשו בגיל הפרישה המוגדר בחוק. דן חסך מיליון ₪ בפנסיה ודנה חסכה 680,000 ₪ בפנסיה (הרי נשים מרוויחות וחוסכות 32% פחות מגברים).

הנתונים של מקדם הקבצה נלקחו מכאן.

אמנם כאן אנחנו רואים הפרש של כ-2,000 ₪ בלבד אך הנתונים הללו אופטימיים ומופשטים. לקחתי בחשבון רק חיסכון של 32% פחות לצורך הפשטות, אך טכנית דנה חסכה פחות כי היא עבדה 5 שנים פחות מדן. אם היא האריכה את חופשת הלידה, הורידה אחוזי משרה כדי לגדל את הילדים או לקחה כמה שנים חופש. הפנסיה שלה תהיה נמוכה הרבה יותר. נשים חייבות לחסוך יותר למשך החיים כי הן נמצאות בסכנה כלכלית ייחודית.

חובה להעלות את גיל הפרישה לגברים ולנשים ולהצמיד אותו לעלייה בתוחלת החיים. אין באמת ברירה אחרת ופנסיה חייבת להיות קשורה קשר הדוק לכמה זמן אנשים חיים. זאת בסופו של דבר המטרה העיקרית של פנסיה. לספק לנו מחיה לגיל המבוגר. אך ככל שאנחנו חיים יותר, אנחנו צריכים לחסוך יותר. זוהי מתימטיקה פשוטה.

עם זאת, אם יעלו את גיל הפרישה היום, זאת תהיה בדיחה די עצובה. בעידן שבו לאנשים בגילאי 50 (לעיתים אפילו 40 ומעלה) קשה למצוא תעסוקה, די הזוי לבקש מאנשים להמשיך לעבוד בגילאי 60-70 ויותר. מי שנפלט משוק העבודה בגיל מבוגר, בעקבות פיטורים, חוסר התאמה או כל סיבה אחרת, קשה לו מאוד למצוא מעסיק אחר.

המדינה חייבת להתמודד עם הבעיה הזאת ולהציע פתרונות תעסוקה לצד העלאת גיל פרישה. יש פתרונות רבים שעל המדינה לשקול בנוגע לתעסוקת האוכלוסייה של 50 ומעלה שנפלטה משוק העבודה. הצעות כגון מרכזי תעסוקה, הכשרות למקצועות הנדרשים בשוק, הטבות מס למעסיקים וכדומה חייבות לבוא ביחד עם העלאת גיל הפרישה. אחרת, זהו מהלך ציני שלא באמת יתרום לאזרחים ויגרום לכך שיותר ויותר אנשים יהיו תלויים בשירותי הרווחה.

בנושא הנשים הבעיה היא אקוטית אפילו יותר. גם מבחינת תעסוקה וגם מבחינת גודל הבעיה של הפנסיה.

לפני כמה חודשים הוזמנתי לארוחת בוקר בחסות מנורה. חברת מנורה לקחת על עצמה את האחריות להעלאת מודעות לבעיות הפנסיה הרבות של נשים. דובר על נתונים רבים שמקשים על נשים בגילאי פנסיה ועל מחקרים וממצאים שחברת מנורה עשתה בנושא. כחלק מקמפיין קחי אחריות, שכולל ילדות מדברות על חשיבות נושאים פנסיוניים, חברת מנורה גם נותנת מספר הטבות לנשים כדי לשפר את מצבן. הקמפיין יצא תחת השם מיס פנסיה.

הטבות כגון:

אני מציינת כאן את חברת מנורה לא כדי לעשות להם פרסום ולא כי יש לי קשר עסקי איתם מעבר לארוחת הבוקר בנושא. הסיבה שאני מדברת על מנורה היא כי הם לקחו את הכפפה ועושים שירות ציבורי חשוב מאוד בעיניי. הבעיה של פנסיה לנשים היא אקוטית מאוד וכל מי שעושה משהו כדי להעלות את המודעות לכך עושה טוב בעיני.

אם קראת עד כאן בטח איבדת אמונה בכך שאני זכאית לקרוא לעצמי האופטימית. נכון, כל מה שכתוב די מדכא והמצב עבורנו הנשים הוא לא משהו. אבל זה ממש לא אומר שאין מה לעשות. את יכולה לנקוט מספר צעדים שיוכלו לשפר את מצבך משמעותית. חברת מנורה כתבה כאן מספר טיפים ספיציפית לנשים, אבל אני כמובן הוספתי כמה טיפים משלי.

כן, את צריכה לעשות סדר בפנסיה. זה אולי לא הדבר הכי כיפי בעולם אבל זה חשוב ומדובר כאן על המון כסף. אם את צריכה עזרה בלהבין מה יש לך, את מוזמנת להוריד את האפליקציה החמודה הזו שתעשה לך סדר. האפליקציה פשוט מציגה את כל הנתונים הפנסיוניים שלך בצורה יפה וויזואלית את כל החסכונות הפנסיוניים שלך ונותנת לך את כל הנתונים שאת צריכה לדעת באופן מסודר ובחינם.

כפי שאת מבינה, הכסף שנחסך לפנסיה ממש לא יספיק לך לפרישה. לכן את יכולה לחסוך באופן עצמאי. את יכולה לעשות זאת על ידי הפקדה עצמאית מעבר לתקרה לקרן הפנסיה שלך אך הסכום לא יהיה פטור ממס. את יכולה גם להפקיד לקופת גמל להשקעה ובכך להינות מפטור ממס רווחי הון על הכסף בגיל פרישה.

לא משנה איך תבחרי לחסוך, תדאגי שתהיה לך תוספת הכנסה לגיל הפרישה. כי פשוט אי אפשר לבנות על מה שתקבלי מהפנסיה.

הנטייה בישראל היא להשקעות מאוד שמרניות וסולידיות. גם המסלולים המוצעים לנו הם שמרנים וסולידיים וכך הם גורמים לנו לאורך השנים להרוויח תשואה נמוכה יותר. זה יוצר לנו בעיה חמורה בחיסכון הפנסיוני. ככל שנרוויח פחות, יהיה לנו פחות כסף בפרישה.

אז איך אפשר להגדיל את הפנסיה? פשוט מאוד לשנות את מסלול ההשקעה למסלול נועז יותר. ככל שאת צעירה יותר את יכולה להרשות לעצמך יותר סיכונים. בכללי, בטווח הארוך לשוק ההון (בו מושקע הכסף לפנסיה) יש נטייה לעלות. גם אם יש ירידות באמצע, הכיוון הכללי הוא למעלה.

כלל אצבע נחמד להשקעות הוא לקחת 100 ולהחסיר אותו מהגיל. המספר שתקבלו הוא האחוז שאתם צריכים להיות במניות. למשל, בני 30 צריכים להיות 70% במניות, בני 40 60% במניות וכן הלאה. זהו סתם כלל אצבע אבל העיקרון שלו ברור. ככל שצעירים יותר, לכו על יותר מניות. עם הזמן, עברו למסלולים סולידיים יותר.

*כמובן שאין לעשות שינויים על סמך כתביה של בלוגרית ללא רישיון ייעוץ וללא מידע אישי על מצבכם. התייעצו עם אשת מקצוע לפני שתעשו שינויים.

מי שקוראת את האתר הזה יודעת שאני אישית בכלל לא מאמינה בלצאת לפנסיה בגיל שהמדינה אומרת. אני מאמינה שעם התמדה ורצון אפשר להגיע לפנסיה הרבה הרבה לפני גיל הפרישה המוגדר בחוק.

איך? כבר כתבתי על זה כאן, אך בגדול, ייצור של הכנסות פסיביות ומקורות הכנסה נוספים. דאגו לייצר לעצמכן הכנסות נוספות שיגיעו מדי חודש בנוסף לתלוש המשכורת. נתקו את הקשר בין זמן לכסף וגרמו לכך שאתן מרוויחות כסף גם בשעה שאתן ישנות ועובדות. זה אפשרי ויש לי סדרה שלמה בנושא על אנשים שהגיעו לפנסיה מוקדמת.

אז אל תקשיבי למדינה ותתעלמי מגיל הפרישה. הוא המלצה בלבד. תחליטי בעצמך מתי את רוצה לפרוש. תחסכי ותשקיעי ותייצרי הכנסות שיאפשרו לך את זה.

שיהיה לך המון בהצלחה, תפרשי מוקדם ובבריאות טובה. זה אפשרי וזה יכול לקרות גם לך אם רק תחליטי ותקחי אחריות 🙂

* גילוי נאות, אין לי קשר עסקי או בכלל עם חברת מנורה מבטחים מעבר להשתתפותי בארוחת בוקר בנושא פנסיה לנשים בחסותם.

היי עצמאיות ועצמאים סוף שנה הגיע ויודעים מה זה אומר? שחשוב לעשות סדר בעסק ולוודא שאנחנו משלמים כמה שפחות מיסים!אז מה בדיוק צריך לעשות? בדיקת מע”משימו

ה-4% שיוציאו אתכם לעצמאות כלכלית בגיל 30 – או שלא? יצא לכם לשמוע על חוק המשיכה של ה-4%? בקבוצות הפיננסיות יש הרבה שיח על החוק הזה ככלל

הרבה מדברים על השקעה במדדים בשוק ההון כדרך הכי טובה להשקיע. והאמת? יש דברים בגו. מה זה אומר השקעה במדדיםהרעיון מאוד פשוט, במקום לבחור מניות באופן