בן זוגי האהוב קיבל מחבר כתבה שמנסה לשכנע אותו לקנות דירה כעוד הוכחה ניצחת לכך שאנחנו עושים טעות שאנחנו לא קונים דירה. הכתבה הראתה באופן מגמתי וברור כל כך לקורא התמים שבישראל, קניית דירה זה הדבר המשתלם לעשות ומי הדביל שחשב אי פעם שלא כדאי ועדיף לשכור. מה שמצחיק זה שבכלל כל המגמתיות הזאת היא הקדמה לחלק אחר בכתבה שעוסק בחוק שכירות הוגנת. כלומר, קודם "מוכיחים" שבכלל לא שווה לשכור דירה ואחר כך מתארים חוק שנועד להיטיב עם שוכרי הדירות. את דעתי כבר אמרתי שעדיף לשכור אבל מה אני אגיד לכם, זה עצבן אותי. עצבן אותי לדעת שאם קוראים את המספרים שמציגים שם רואים שהם פשוט משקרים או מניחים הנחות מאוד בעייתיות שלא ממש קשורות למציאות. אל תאמינו לכל מה שאתם קוראים! למען האמת יצא לי להיתקל מדי פעם בכתבות בתחום ההשקעות שפעם היו נראות לי סינית והייתי מקבלת כל מה שכתוב שם. היום אחרי שנים של לימוד וצבירת ידע בתחום אני פשוט חוטפת עצבים מכך שעובדים על הציבור בעיניים. אז החלטתי לנצל את הבמה של הבלוג הזה ולכתוב את האמת על הכתבות הללו ולהראות את הנתונים האמיתיים. ג'ים, הכתבה הזו בשבילך. מי יודע אולי אם אני אראה מספיק כתבות שמעצבנות אותי זה יהפוך לפינה קבועה.

מה היה בכתבה?

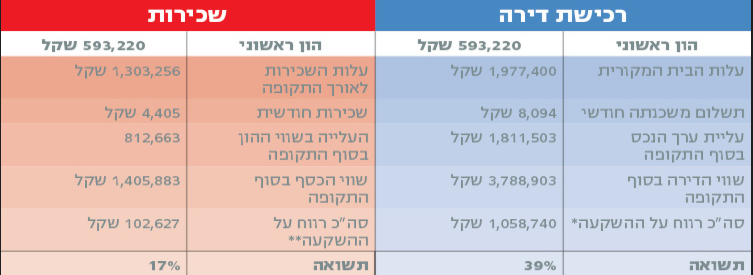

בגדול הכתבה עצמה נמצאת כאן והיא מתארת מצב שבו לזוג יש הון עצמי התחלתי של 593,220 ₪ ומנסה לתאר את ההשתלשלות האירועים במידה והיו קונים דירה ובמידה והיו משקיעים. וראו זה פלא! רכישת דירה יוצאת משתלמת כמעט פי 2 משכירות! אני מופתעת שבכלל לא הראו ששכירות יוצאת לא רק מפסידים כסף וזהו אבל כנראה שהכתבים לא מגמתיים עד כדי כך.

אז הנתונים היבשים הם כאלו :

-

-

- תקופת הזמן שנבדקה היא 22 שנה

- הריבית על המשכנתא היא 4.27% קבועה לא צמודה למדד

- במצב של השכירות ההון העצמי הושקע בתוכנית חיסכון ובשוק ההון בריבית של 4%

-

בסופו של דבר יוצא שאחרי 22 שנה התשואה על ההון היא 39% אם קונים דירה בעוד התשואה על ההון היא 17% בלבד אם ממשיכים לשכור. לפי הטבלה החמודה מטה, נראה שממש משתלם לקנות דירה בישראל. האמנם?

הנחות יסוד בעייתיות

הכתבה כאן מלאה בהנחות יסוד בעייתיות. להלן חלק מהנחות היסוד הבולטות מביניהן.

מה שהיה הוא שיהיה, אלא אם כן מדברים על שוק ההון

הם יוצאים מתוך נקודת הנחה שאם שוק הנדל"ן עלה ב-3% אחוז בממוצע בשנים האחרונות הוא ימשיך לעלות בקצב הזה. סבבה, הנחה לגיטימית ומקובלת לחלוטין. הבעיה היא שאז הם מציגים חיסכון של 4% בחודש בתוכניות חיסכון. קודם כל, תוכנית חיסכון היא לא השקעה, היא חיסכון. אף אחד לא יבוא ויגיד שהכסף שלו מושקע בתוכנית חיסכון בבנק. לאחר מכן הם אומרים שחלק ההשקעה יהיה באפיקים מסוכנים יותר כדי להגדיל תשואה, מה שמשאיר אותי להבין שהכסף הושקע בשוק ההון ולא בתוכנית חיסכון ואז זאת כבר השוואה הגיונית יותר. הבעיה היא שכאן לא מניחים שמה שהיה הוא שיהיה. שוק ההון לא עשה 4% בשנה ב-22 האחרונות אלא הרבה יותר. אם הולכים על השקעה סולידית כפי שהיה כתוב התשואה הממוצעת היא 4.3% אבל דובר שחלק מהסכום הושקע גם במניות שהניבו בממוצע 7.4%. אם נניח ריבית ממוצעת של 5% שיותר קרובה למציאות שהייתה בשוק ההון המספרים משתנים לחלוטין. הטבלה תיראה כך:

מבינים, כולה שיניתי אחוז אחד שנכון יותר לפי התשואה הממוצעת שהייתה בשוק ההון! התשואה על ההשקעה משכירות קפצה בטירוף! אגב, אם הייתי הולכת על תשואה של 6% בשוק ההון שגם היא די קרובה למציאות היינו מגיעים לתשואה על ההשקעה של 140%! אז בבקשה אם אתם מציגים נתונים בבקשה שיהיו ריאליים. אם אמרתם שחלק מהכסף שהושקע היה סולידי וחלק מנייתי אל תחשבו תשואה שהיא פחות ממה שעשו ההשקעות הסולידיות בשוק ההון באותה תקופה. אם מה שהיה הוא מה שיהיה אז בבקשה, לכו על זה בשתי האופציות לא רק באופציה של שוק הנדל"ן. אחרת זה פשוט לא הוגן….

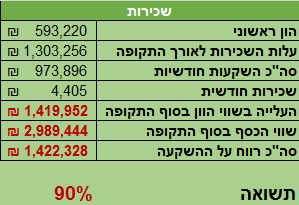

הזוג ששוכר משלם חצי כל חודש אבל לא משקיע את ההפרש!

תראו איזה קטע הזוי יש בטבלה המקורית. הזוג שמשלם שכירות משלם 4,405 כל חודש אבל אם הוא קנה משכנתא הוא ישלם 8,094 ₪ כל חודש. כמעט פי 2! עכשיו אני מדברים כאן על זוג שהצליח לחסוך מעל חצי מיליון ₪ במשך חייו (טוב נו ההורים עזרו גם). האם לא סביר להניח שהוא ימשיך לחסוך? ההשוואה הזאת פשוט מטרידה אותי. מראים השקעה שבה מישהו שם סכום נוסף כל חודש בנוסף להון העצמי והשקעה אחרת שבה שמים את ההון העצמי בלבד. ואז אומרים הנה תראו איזה יופי! הזוג שמשלם כמעט פי 2 כל חודש הרוויח יותר! אז בואו נראה איך המספרים היו נראים אם היום משקיעים כל חודש את ההפרש הכספי בין השכירות למשכנתא שהוא 3,698 ₪. אם הזוג יכול לשלם את הסכום הזה כל חודש למשכנתא הוא יכול להרשות לעצמו גם לשים את הסכום הזה בצד כל חודש לשוק ההון. לצורך ההמחשה אני אשאר עם הריבית הלא ריאלית של 4% לשנה. עכשיו תראו שוב איך המספרים משתנים בטירוף!

90%!!! אתם קולטים מה זה? אם רק היו עושים את ההשוואה הנכונה זה ההפרש האמיתי!!! כל מה שצריך היה לעשות זה להניח שאם הזוג (שכבר הוכח שיודע לחסוך) ישים את אותו סכום כסף בצד שהוא שם על המשכנתא גם בהשקעה הוא ירוויח הרבה יותר! שוב, אותו זוג יכול לשים את הסכום הזה בצד אחרת הוא לא היה יכול לשלם את המשכנתא שמתוארת כך שזו הנחה די הגיונית בסך הכל.

אין הוצאות נוספות ברכישת דירה, יש הוצאות נוספות בשכירות

בהשקעה הזו הניחו ששכר הדירה יעלה ב-1% בשנה. סבבה מקבלת והגיוני סך הכל, יש אינפלציה המחירים עולים ולכן ראוי ונכון לכלול את התמונה המלאה. הבעיה היא שהתמונה המלאה היא חד צדדית. נאמר שהדירה היא במחיר ממוצע של 1,977,400 ₪ כי זה מחיר ממוצע של דירת 4 חדרים במרכז כיום. אחלה. האם זה המחיר היחידי שנלקח בחשבון? זה באמת מה שהזוג ישלם? וואלה לא ממש. בואו נוסיף עוד כמה עלויות שהיו לזוג כדי שבאמת תהיה את התמונה המלאה.

מס רכישה – 13,171 ₪ לפי מחשבון מס רכישה

עורך דין – 9,887 ₪ – 0.5% לעורך דין

ביטוח דירה משכנתא – באיזור ה-1,500 ₪ לשנה שיוצא 33,000 ₪ ל-22 שנה.

שיפוצים ותיקונים לדירה – בממוצע 2,500 ₪ לשנה וזו הערכה שמרנית שיוצאת 55,000 ₪ ל-22 שנה. סביר להניח שבמשך 22 שנה יהיו תיקונים ושיפוצים כלשהם לדירה. שינויים ושיפוצים כשעוברים, מזגנים, צנרת, השתתפות עצמית בביטוח, שדרוג מטבח וכדומה. בכתבה מצויין שבחוק השכירות הוגנת שעבר, כל העלויות הללו הן על בעל הדירה לכן במקרה של שכירות הזוג לא ישלם את העלויות הללו.

סה"כ התווסף למחיר הדירה עוד 111,058 ₪. אמנם זה מוריד את התשואה של הדירה ל-33% במקום 39% בהנחה האופטימית מאוד שלזוג יש מאיפה להביא עוד 111,000 ₪ בלי לקחת הלוואה נוספת.

מסקנה

לסיכום ניתן לראות שדיוק אמיתי בפרמטרים משנה לחלוטין את התמונה בעשרות אחוזים לטובת שכירות. מעבר לכך, וגם בכתבה זה צויין, לא יהיה פשוט להשיג משכנתא עם החזר חודשי של מעל 8,000 ₪ בחודש. לא מפתיע אבל הבנקים לא ימהרו לקחת סיכון ולאשר הלוואה עם החזר חודשי של 8,000 ₪. לכן, גם בכתבה עצמה יש הסתייגות מכך שנתוני המשכנתא האלה לא הגיוניים וכנראה שהתשלומים יהיו גבוהים יותר. יש גם הנחות נוספות שלא נלקחו בחשבון כמו ההנחה שתמיד בכל מצב יהיה לזוג 8,000 ₪ לשלם למשכנתא ללא איחורים ופיגורים. בקיצור, קצת התעמקות בנתונים מראה שהכתבה הזו מוטה לחלוטין. הכתבה נפתחת בהצגת מומחה שטוען שבסופו של דבר הנדל"ן תמיד עולה ומציגה מצג שווא מדהים תוך התעלמות מהעובדות, היגיון בסיסי והסיכונים שמוטה לטובת קניית דירה. מעבר לזה שכל יום בערך יוצא מדד חדש שמוכיח שמצב הדיור בארץ עומד על פני תהום.

את קורס ההשקעה הראשונה שלי כבר הכרתם?

קורס ההשקעה הראשונה שלי ילמד אתכם איך לקרוא ולהבין כתבות בעצמכם ולהבין את המשמעות שלהן לעולם ההשקעות. השקעתי זמן רב כדי להכין קורס שיעזור לאנשים להתגבר על הפחדים ולהתחיל להשקיע. הקורס מספק את כל הידע הבסיסי הנחוץ להשקעות, היכרות והבנה של מכשירי ההשקעה השונים וכל מה שצריך כדי להתחיל להשקיע. הקורס אף עוזר לך לבנות תכנית השקעות אישית כדי להגיע להישגים כלכליים ולגרום לכסף שלך לעבוד בשבילך!

פרטים על קורס ההשקעה הראשונה לי כאן.

25% הנחה לגולשי האתר בעזרת קוד קופון website

אני זוכר שקראתי את הכתבה הזו בממון בסופשבוע האחרון והתעצבנתי מאותם דברים.

אפשר להוסיף עוד נקודה והיא שזוג שלא חוסך לדירה מראש ישים את הכסף בהשקעות בעלי סיכון ותוחלת תשואה גבוהים יותר כדי ליהנות מריבית דריבית, לעומת זוג שחוסך לדירה שכנראה כל ה-500,000 שכבו בפק"ם כל תקופת החיסכון.

עכשיו נכון, רצו להשוות בין לקנות או לשכור אז נתנו נתוני פתיחה זהים, אבל זו התעלמות מוחלטת מעלות אלטרנטיבית , העלות של חוסר השקעה באפיקים אחרים.

התכוונת לכתוב "לשכור" (שורה שלישית)

צודק תיקנתי

תודה =)

את עושה עבודת קודש 🙂

=)

אני אבוא מצד שני אני מאלה שלא יכולה לחשוב בגיל 60, 70, 80 להתחיל לחפש דירות ויש בעלי בית על הראש…

אני מאמינה שכן צריך שיהיה משהו משלנו בניגוד לדעה הרווחת שקיימת בבלוגספירה בנושאים אלו נוסח הסולידית, האופטימית וכ"ו זה אפילו חשוב שיהיה לנו נכס.

מה גם שמשכנתא (אצלי לפחות) יותר זולה משכ"ד.

דבר נוסף כשרוצים לשדרג את המיקום פשוט משכירים את הדירה הקיימת ושוכרים דירה ע"פ הרצונות שבה השכ"ד משולם מהשכירות או בתוספת קטנה.

לדעתי זה עדיף על שכירות על אף כל הסכומים הנלווים בקניה ראשונית אלו אולי סכומים לא קטנים אבל הם חד פעמיים וסה"כ משכלול שלנו יותר זול לשלם על משכנתא לטווח הארוך משכירות.

לדעתי דרך האמצע היא הנכונה- לקנות דירה זולה ולהשקעה ולהשכיר אותה, להשתדל לא לקחת משכנתא, וכמה שיותר מהר להכנס לשוק ההון עם התשואות. לקנות דירה למגורים- יקר ולא כדאי. לקנות דירה להשקעה גם נותן את המקום לחיות בו בזקנה במצב חירום, או להמשיך להשכיר ולשכור אם רוצים. ועוד 20 שנה מחירי הדירות צפויים לעלות בדיוק כמו המניות.

זוג או רווק שיש לו חצי מליון שקל צריך לקנות דירה קטנה להשקעה בערך בסכום הזה, ואת הכסף מהתשואה להשקיע במניות. זה נותן תשואה שוטפת כשהשוק יורד, מבטיח להם שיהיה להם איפה לגור במקרה חירום, ומפזר את ההשקעות שלהם. לי יש דירה שקניתי בחצי מליון ובזכות התזרים החיובי שקיבלתי ממנה בשנים האחרונות מתאפשר לי להכנס ולהשקיע בשוק ההון.

אני תמיד בעד נכסים להשקעה ולהשקיע בכלל. לא בטוחה שזו הדרך הנכונה לכולם (פשוט כי אני לא מאמינה שיש דרך אחת שנכונה לכולם) אבל זו בהחלט דרך טובה

רק מבחינת פיזור חשוב לי להגיד שאם שמים את כל ההון שיש לכם על דירה אחת, זה לא ממש פיזור השקעה.

לגבי ההפניה שלך בסוף המאמר לפוסט פיצוץ בועת הנדלן

שמתי לב שהוא נכתב בינואר 2017 !!

כאחד שרואה כל שבוע מאז 2009 מאמרים ותחזיות על פיצוץ הבועה אשאל אותך מה ישתנה עכשיו? (לאור העובדה שאפילו הקורונה לא עצרה את טירוף הרכישות)

אני אכן לא חישבתי את נושא ההתערבות הממשלתית המסיבית בשמירה על עליית מחירי הנדל"ן כמו הטבות במשכנתא ומיסוי הורדת ריבית שעשו לאחרונה.

אני עדיין לא חושבת שהמחירים ימשיכו לעלות בצורה אגרסיבית כפי שהיו עד כה ואני כן חושבת שיהיה ירידה ודשדוש בשנים הקרובות. אבל נבואות לחוד ופעולות לחוד. אני עדיין מרוצה מכך שהשקעתי בחו"ל ולא בישראל ובהחלט הרווחתי תשואות גבוהות יותר על כך.

תמיד חשוב מאוד לעשות בדיקות ולא תמיד להאמין לכל דבר.